会社の登記が完了して、登記事項証明書を手にしたとき、私は正直に言うと「これで終わった」と思いました。ところが、その日のうちに取引のあった税理士から「ここからが本番ですよ」と言われ、設立後の手続きリストを目の前に並べられて呆然としたのを覚えています。

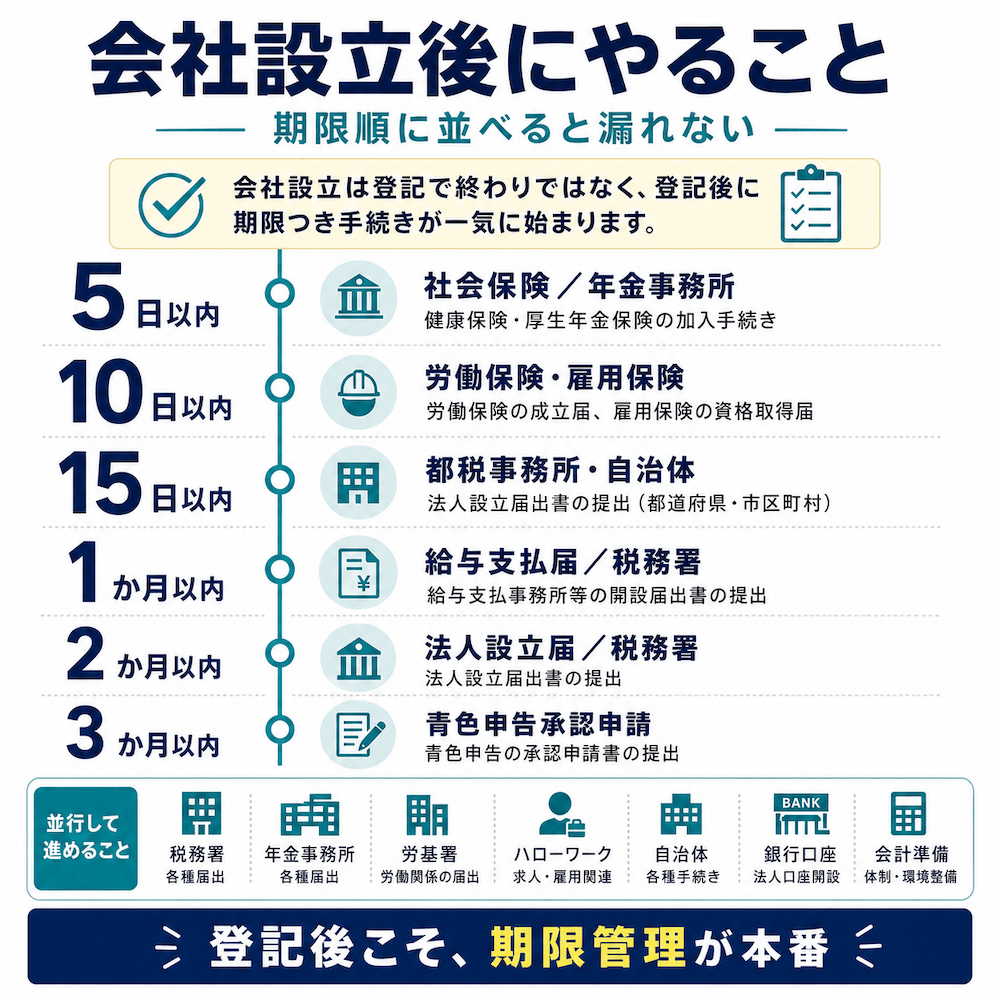

会社設立は、登記が終わって完了ではありません。税務署、都道府県税事務所、市区町村、年金事務所、労働基準監督署、ハローワーク、銀行、会計まわりと、ここから期限つきの手続きが一気に押し寄せます。しかも一番短いものは「5日以内」です。

私は税理士ベスト事業部長として、創業期から会社の税務・経理の管理を任されてきた立場です。この記事では、設立直後にやることを「期限が短い順」に整理してお伝えします。

【この記事の結論】会社設立後の手続きは「期限が短い順」に処理するのが鉄則

| 期限 | やること(提出先) |

|---|---|

| 5日以内 | 健康保険・厚生年金の届出(年金事務所) ※一人社長も対象 |

| 10日以内 | 労働保険・雇用保険の届出(労基署・ハローワーク) |

| 15日以内 | 法人設立・設置届出書(都税事務所) |

| 2か月以内 | 法人設立届出書(税務署) |

| 3か月以内 | 青色申告承認申請書(税務署)※出し忘れ厳禁 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

会社設立後にやることは「期限順」に整理すると漏れない

登記が終わっても会社設立は終わりではない

法務局で登記が完了し、登記事項証明書を取得できた時点で、確かに「会社」は誕生します。ただし、これは入口に立ったにすぎません。会社という法的な存在に対して、税務署、年金事務所、労働基準監督署、ハローワーク、都道府県税事務所、市区町村、銀行が「うちにも届出を出してください」と待ち構えています。

私自身、創業初期に登記事項証明書を3通だけ取って一安心していたら、年金事務所と銀行と賃貸契約で一気に枯渇して、後日また法務局に並ぶハメになりました。最初に5通ほど取っておけば良かった、と今でも反省しています。設立直後はこういう細かい後悔が積み重なる時期です。

手続きを「提出先」で並べるより「期限」で並べた方が漏れにくい

設立後の手続きを整理するときに陥りがちなのが「税務署にまとめて持っていけばOK」という思い込みです。実は税務署以外への届出のほうが期限が短いケースが多く、税務署だけ見ていると間に合いません。

期限の短い順に並べると、こうなります。

- 5日以内 → 健康保険・厚生年金保険の新規適用届(年金事務所/役員報酬を受ける代表者・従業員など被保険者がいる場合)

- 10日以内 → 労働保険の届出(労基署/従業員を雇う場合)・雇用保険の届出(ハローワーク/雇用保険の対象者を雇う場合)

- 15日以内 → 法人設立・設置届出書(都税事務所/東京都の場合)

- 1か月以内 → 給与支払事務所等の開設届出書(税務署)

- 2か月以内 → 法人設立届出書(税務署)

- 3か月以内 → 青色申告承認申請書(税務署/第1期終了日によって前倒しあり)

このリストを縦に並べて、上から処理していくのが一番漏れません。なお、定款の作り方や登記申請書の準備方法といった「登記そのものの手続き」は、設立前にすでに終わっている前提で進めます。設立前の必要書類については、別記事の以下の会社設立の必要書類チェックリストの記事をご覧ください。

設立直後にまず手元に揃えておくもの

登記事項証明書・印鑑証明書・法人番号指定通知書

設立後の手続きはほぼすべて「会社が存在することの証明」を求めてきます。そのため、まず以下の書類を法務局や郵送で揃えておきましょう。

- 登記事項証明書(履歴事項全部証明書)

年金事務所、銀行、賃貸契約、各種届出の添付書類として使う。発行から3か月以内のものが求められるケースが多い - 会社の印鑑証明書

法人口座の開設、契約書の締結で必要 - 法人番号指定通知書

国税庁から後日届く。番号自体は、原則として登記完了日の16時または翌稼働日の11時以降に国税庁の法人番号公表サイトで検索できる。ただし、処理状況によって遅れる場合がある

先ほど書いたとおり、登記事項証明書は最低5通ほどコピーではなく原本を取得しておくのがおすすめです。窓口で書面請求する場合は1通600円で、オンライン請求なら手数料が下がります。足りなくなって都度法務局に並ぶ時間ロスを考えると、最初にまとめて取っておくほうが結果的に安上がりです。

会社実印・銀行印・角印と定款の写し

印鑑類は、登記時に届出済みの会社実印に加えて、銀行印と角印(社印)を作っておくと実務がスムーズです。請求書の発行や契約書の押印で角印を使う機会は意外に多く、後から作るとロゴ刷新と合わせて作り直すような二度手間が発生します。

定款の写しも数部用意しておきましょう。法人設立届出書(税務署)、法人設立・設置届出書(都税事務所)など、複数の届出で添付書類として求められます。電子定款の場合はPDFを印刷したものを使います。

5日以内にやること|健康保険・厚生年金保険の新規適用届(年金事務所)

役員報酬を受ける一人社長の法人は社会保険の強制加入対象

会社設立後にもっとも期限が短いのが、社会保険(健康保険・厚生年金保険)の手続きです。「うちは社長一人だけだから関係ない」と思っている方、よくある誤解です。

日本年金機構の新規適用の手続きページにも明記されているとおり、法人事業所は「事業主のみの場合を含む」常時従業員を使用する法人事業所として、強制適用の対象です。役員報酬を受ける一人社長の会社であっても、原則として加入義務があります。

ただし、無報酬の役員しかいないなど、被保険者となる人がいない法人は扱いが変わります。この場合は適用事業所の要件を満たさないケースがあるため、役員報酬をまだ出していない会社は年金事務所や社労士に確認してください。

私のお付き合いのある経営者の方で、設立直後にこれを後回しにした結果、数か月後の指導で遡って加入させられ、過去分の保険料をまとめて納付するハメになった方がいました。本人の手取りからも法人の負担からも、まとまった金額が一気に出ていく形になり、本音を言えばかなり痛そうでした。

提出書類・期限・提出先

押さえるべきポイントは以下のとおりです。

- 提出書類:健康保険・厚生年金保険 新規適用届

- 提出期限:事実発生から5日以内

- 提出先:事業所所在地を管轄する年金事務所(または事務センター)

- 主な添付書類:法人(商業)登記簿謄本(コピー不可、発行から90日以内のもの)

- 提出方法:電子申請(e-Gov)、郵送、窓口持参のいずれか

登記簿上の本店住所と実際の事業所所在地が異なる場合は、賃貸借契約書のコピーなど、実際にそこで事業を行っていることを示す確認書類も必要になります。

役員報酬を支払う場合は、新規適用届と一緒に「健康保険・厚生年金保険 被保険者資格取得届」も提出することになります。こちらの期限は資格取得日から5日以内です。実務上は、両方をまとめて窓口に持参するか電子申請するパターンが一般的です。

正直に言うと、5日以内という期限はかなりタイトです。登記完了から登記事項証明書の取得、書類の準備までを含めると、現実的には少し過ぎてしまうケースもあります。それでも「原則は5日以内」という意識を持って、できるだけ早めに動くことが重要です。

10日以内にやること|従業員を雇う場合の労働保険・雇用保険手続き

一人社長なら原則不要、従業員を雇う場合に必要

社会保険と労働保険を混同している方が非常に多いのですが、ここはきっちり切り分けて理解しておきましょう。

- 社会保険(健康保険・厚生年金保険):役員報酬を受ける代表者がいる法人は原則加入

- 労災保険:労働者を雇った時点で発生

- 雇用保険:雇用保険の対象者を雇った時点で発生

労働保険は「労働者」を守るための制度です。役員のみの会社(一人社長を含む)には、原則として加入義務はありません。パート・アルバイトを含めて従業員を1人でも雇った瞬間に、まず労災保険の手続きが必要になります。

雇用保険は、週の所定労働時間が20時間以上で、31日以上の雇用見込みがあるなど、被保険者の要件を満たす従業員を雇う場合に手続きが必要です。短時間アルバイト全員が自動的に雇用保険の対象になるわけではないので、ここは勤務条件を見て判断します。

労働基準監督署への「保険関係成立届」(10日以内)

労働者を雇ったら、まずは労働基準監督署に「保険関係成立届」を提出します。

- 提出書類:労働保険 保険関係成立届

- 提出期限:保険関係が成立した日(労働者を雇用した日)の翌日から10日以内

- 提出先:事業所所在地を管轄する労働基準監督署

- 関連書類:労働保険 概算保険料申告書(保険関係成立日の翌日から50日以内に提出)

概算保険料申告書は50日以内と少し余裕がありますが、忘れやすい書類です。保険関係成立届と一緒に準備しておくと安心です。

ハローワークへの「雇用保険適用事業所設置届」(10日以内)

雇用保険のほうは、ハローワークへの届出になります。

- 提出書類:雇用保険 適用事業所設置届

- 提出期限:設置の日の翌日から10日以内

- 提出先:事業所所在地を管轄するハローワーク(公共職業安定所)

- 主な添付書類:労働保険 保険関係成立届の控え、登記事項証明書、労働者名簿、賃金台帳

詳しくは厚生労働省 雇用保険の手続き一覧で公式の流れを確認できます。

雇用した従業員1人ひとりについて「雇用保険 被保険者資格取得届」を出す必要もあります。こちらは少し緩やかで、被保険者となった日の属する月の翌月10日まで。事業所設置届とセットで覚えておきましょう。

15日以内を目安に|都道府県税事務所・市区町村への法人設立届出書

東京都の場合は都税事務所に15日以内

国税は税務署、地方税は都道府県と市区町村が管轄しています。設立直後の届出も、税務署と地方税の窓口で別々に出す必要があります。

東京都内に本店・支店を設置した法人の場合、東京都主税局の「法人設立・設置届出書」記載要領に基づき、設立または設置の日から15日以内に、所管の都税事務所へ「法人設立・設置届出書」を提出する必要があります。

主な添付書類は定款の写しと登記事項証明書(写し可)です。なお、国税の法人設立届出書では登記事項証明書の添付が不要になっていますが、都税では引き続き添付が必要です。

ここで覚えておきたいのが、東京23区内に本店を置く場合、市区町村役場への届出は不要という特例です。23区内については、都税事務所への提出だけで都道府県税と市町村民税相当分の届出が一本化されています。23区外の市町村に本店を置く場合は、都税事務所と市役所の両方への届出が必要になるので、ここは間違えやすいポイントです。

市区町村(23区以外)の場合は自治体ごとに期限が異なる

東京23区を除く市区町村に事務所を置く場合、各市区町村役場の税務担当窓口にも法人設立届を提出します。提出期限は自治体ごとにばらつきがあり、「設立日から1か月以内」「2か月以内」「設立後すみやかに」とまちまちです。

私の経験では、拠点を1つ増やすたびに自治体の届出ルールを調べ直すのが意外と手間でした。本店所在地の自治体ホームページや窓口で必ず期限と必要書類を確認してから動くのが鉄則です。本店移転や支店設置をすると、その都度この届出が発生します。

1か月以内にやること|給与支払事務所等の開設届出書(税務署)

役員報酬・給与を払うなら必須の届出

役員報酬や従業員給与を支払う会社は、税務署に「給与支払事務所等の開設届出書」を提出する必要があります。

- 提出書類:給与支払事務所等の開設・移転・廃止届出書

- 提出期限:給与支払事務所等を開設した日から1か月以内

- 提出先:給与支払事務所等の所在地を管轄する税務署

- 提出方法:書面(郵送・持参)またはe-Tax

詳細は国税庁 A2-7 給与支払事務所等の開設・移転・廃止の届出で公式の手順が確認できます。

この届出を出すことで、税務署から源泉徴収関係の納付書(源泉所得税徴収高計算書)が送られてきます。役員報酬や給与から源泉徴収した所得税を、原則として支給月の翌月10日までに納付する仕組みがスタートします。

あわせて検討したい「源泉所得税の納期の特例」

源泉所得税の納付を毎月行うのは、創業初期にはなかなかの負担です。そこで活用したいのが「源泉所得税の納期の特例」です。

- 提出書類:源泉所得税の納期の特例の承認に関する申請書

- 対象:給与の支給人員が常時10人未満の事業所

- 提出期限:明確な期限はなし

- 適用開始:提出月の翌月末までに承認または却下の通知がなければ、提出月の翌月末日に承認があったものとされ、申請の翌々月の納付分から適用

- 効果:毎月の納付が年2回(1〜6月分は7月10日、7〜12月分は翌年1月20日)にまとめられる

詳しくは国税庁 A2-8 源泉所得税の納期の特例の承認に関する申請に手順がまとまっています。

弊社も創業初期はこの特例に救われました。毎月10日に少額の源泉税を納付する手間がなくなりますし、納付忘れによる延滞のリスクも減ります。給与支払事務所等の開設届出書と同じタイミングで出しておくのがおすすめです。

2か月以内にやること|税務署への法人設立届出書

提出書類・期限・提出先

国税の本丸とも言える届出が、税務署への「法人設立届出書」です。

- 提出書類:法人設立届出書

- 提出期限:設立の日(登記日)から2か月以内

- 提出先:本店所在地を管轄する税務署

- 主な添付書類:定款の写し

国税庁の新設法人の届出書類(タックスアンサー5100)で詳細を確認できます。

ちなみに、以前は登記事項証明書、株主名簿、設立趣意書なども必要でしたが、現在、税務署提出分については原則として定款の写しのみに簡素化されています。古い情報を参考にして余計な書類を準備しないよう注意してください。

なお、消費税関係の届出(消費税課税事業者選択届出書など)も、設立直後の重要論点です。インボイス制度との絡みもあり、判断にあたっては税理士と相談したほうが無難です。本記事では深掘りしませんが、頭の片隅に置いておいてください。

必要書類の詳細について

法人設立届出書の書き方や、添付する定款の写しの作り方など、書類準備の詳細は本記事のスコープを超えます。設立前後の必要書類については、別記事の以下の記事をご参照ください。

3か月以内にやること|青色申告承認申請書

期限は「設立日から3か月以内」と「第1期終了日」のどちらか早い日の前日

青色申告承認申請書は、設立直後の手続きの中でも特に「絶対に出し忘れたくない」書類です。

提出期限は、設立日から3か月を経過した日と、設立第1期事業年度終了の日のうち、いずれか早い日の前日です。短い決算期を設定した場合は、3か月よりも前に第1期が終わってしまうケースがあり、期限が前倒しになる点に注意してください。

青色申告の主なメリット

青色申告を選ぶことで受けられる恩恵は、思っているよりずっと大きいです。

- 欠損金の繰越控除

赤字を翌期以降10年間繰り越して、将来の黒字と相殺できる - 少額減価償却資産の特例

中小企業者等は、一定額未満の減価償却資産を年間300万円(事業年度が1年未満の場合は月割)まで一括経費化できる。2026年4月1日以後取得分は、取得価額基準が40万円未満に見直されています - 各種税額控除(中小企業投資促進税制など)の対象になる

弊社は実は法人化した最初の年度が赤字でした。青色申告を選んでいたおかげで、その赤字を翌期以降の黒字と相殺でき、結果として数百万円規模の節税につながりました。もしこの申請書を出し忘れていたら、と思うと正直ゾッとします。

7回税理士を変更した私が断言します。青色申告承認申請書だけは、設立直後の最優先事項として絶対に出しておくべきです。

期限は決まっていないが早めにやることリスト

法人口座の開設は登記事項証明書が揃い次第すぐに

法人口座は近年、マネーロンダリング対策などの影響で審査が厳しくなりました。メガバンクだと開設まで2〜4週間かかることも珍しくありません。

- 必要書類:登記事項証明書、印鑑証明書、定款、代表者の本人確認書類、事業内容の説明資料

- 申し込み先:メガバンク、地銀、信金、ネット銀行

- ポイント:複数行に同時に申し込むのも有効

弊社は設立直後にネット銀行とメガバンクの両方に申し込みました。ネット銀行は1週間ほどで開設できましたが、メガバンクは1か月以上かかりました。最初の入金が間に合わず、取引先には一時的にネット銀行口座をお伝えする形になり、ヒヤリとした記憶があります。法人口座は登記事項証明書を取得した時点で、すぐに申し込むのが鉄則です。

会計ソフトの導入は最初の取引が発生する前に

会計ソフトは、最初の取引が発生する前に導入しておくのがベストです。

クラウド会計ソフト(freee、マネーフォワード、弥生など)は、法人口座やクレジットカードと連携することで、自動仕訳の精度が大きく上がります。後から数か月分の取引をまとめて入力するのは、思っているよりずっと大変です。月次決算を回す基盤として、税理士と契約する前提でも自社でソフトを導入しておくことをおすすめします。

税理士への相談・契約は早ければ早いほど良い

ここは正直に言うと、私がもっとも力を入れて伝えたい部分です。

設立直後の税理士選びを甘く見ると、後で大きな代償を払うことになります。私自身、法人化直後に自分が選んだ若手税理士の経理処理ミスにより、社長に役員貸付金1,500万円が発生してしまった経験があります。通帳から支払った経費を「社長の個人的な支出(貸付金)」として誤処理されたのが原因で、社長は実際には会社から借入していないにも関わらず、未だに毎月30万円以上を会社へ返済し続けています。

最初の税理士選びは、その後の数年間の経営の質を左右します。設立直後から税理士と契約しておくと、役員報酬の最適設定、初年度の経費仕分け、決算期の選び方など、後から取り返しのつかない重要判断を一緒に進められます。

費用感や選び方の詳細は、以下の記事をあわせてご覧ください。

名刺・印鑑類・社内体制の整備

地味ですが忘れがちなのが、名刺の発注、ゴム印(住所印)の作成、給与計算体制の整備です。常時10人以上の労働者を使用する事業場では、就業規則の作成義務も発生します。設立後すぐに従業員を増やす予定がある会社は、社会保険労務士への相談も視野に入れておきましょう。

会社設立後にやることチェックリスト(期限別早見表)

最後に、ここまで解説した手続きを期限が短い順に一覧で整理しておきます。

| 期限 | 手続き名 | 提出先 | 対象 |

|---|---|---|---|

| 5日以内 | 健康保険・厚生年金保険 新規適用届 | 年金事務所 | 役員報酬を受ける代表者・従業員など被保険者がいる法人 |

| 5日以内 | 健康保険・厚生年金保険 被保険者資格取得届 | 年金事務所 | 役員報酬・給与の支給対象者がいる場合 |

| 10日以内 | 労働保険 保険関係成立届 | 労働基準監督署 | 従業員を雇う場合 |

| 10日以内 | 雇用保険 適用事業所設置届 | ハローワーク | 雇用保険の対象となる従業員を雇う場合 |

| 翌月10日 | 雇用保険 被保険者資格取得届 | ハローワーク | 雇用保険の対象となる従業員を雇用した翌月10日まで |

| 15日以内 | 法人設立・設置届出書 | 都税事務所(東京都) | 東京都内に事務所を置く法人 |

| 自治体ごと | 法人設立届出書 | 市区町村役場 | 23区外の市区町村に事務所を置く法人 |

| 1か月以内 | 給与支払事務所等の開設届出書 | 税務署 | 役員報酬・給与を払う法人 |

| 50日以内 | 労働保険 概算保険料申告書 | 労働基準監督署等 | 従業員を雇う場合 |

| 2か月以内 | 法人設立届出書 | 税務署 | 原則、設立した法人 |

| 3か月以内 | 青色申告承認申請書 | 税務署 | 青色申告を選ぶ法人(第1期終了日によって前倒しあり) |

| 期限なし | 法人口座開設・会計ソフト導入・税理士相談 | 各種サービス | すべての法人 |

なお、源泉所得税の納期の特例の承認に関する申請書には明確な期限はありません。給与支払事務所等の開設届出書と同時に出しておくと、後の納付事務がぐっと楽になります。

よくある質問(FAQ)

Q: 会社設立後、すぐに動かなければならない手続きは何ですか?

もっとも期限が短いのは「健康保険・厚生年金保険 新規適用届」で、事実発生から5日以内に年金事務所への提出が必要です。役員報酬を受ける代表者がいる法人は、社長1人でも社会保険の強制適用対象なので、ここを忘れないことが最優先です。

次に「労働保険・雇用保険」(従業員を雇う場合のみ、10日以内)、「都道府県税事務所への法人設立届」(東京都は15日以内)が続きます。税務署だけ覚えていると痛い目を見るので、年金事務所と労基署・ハローワーク・自治体への届出も同時並行で進めるのがコツです。

Q: 一人社長の会社でも社会保険・労働保険に入る必要はありますか?

社会保険(健康保険・厚生年金保険)は、役員報酬を受ける一人社長の法人であれば原則として加入対象です。日本年金機構の規定でも「事業主のみの場合を含む」と明記されています。ただし、無報酬の役員しかいないなど、被保険者となる人がいない法人は扱いが変わるため、年金事務所や社労士に確認してください。

一方で労働保険(労災保険・雇用保険)は「労働者」を対象とする制度なので、役員のみの会社は原則として加入対象外です。従業員(パート・アルバイトを含む)を1人でも雇った時点で、労災保険の手続きが必要になります。雇用保険は、週20時間以上・31日以上の雇用見込みなどの要件を満たす従業員を雇う場合に手続きが必要です。

Q: 法人設立届出書を期限内に出さないとどうなりますか?

法人設立届出書そのものに直接的な罰則はありませんが、出さないと税務署との後の確定申告や納税のやり取りで混乱が生じます。それ以上に怖いのが、青色申告承認申請書(設立日から3か月を経過した日と第1期終了日のいずれか早い日の前日)を出し忘れることです。

期限を過ぎると初年度から白色申告となり、欠損金の繰越控除や少額減価償却資産の特例などの優遇が受けられなくなります。損失が大きいので、3か月以内をデッドラインとして覚えておいてください。

Q: 役員報酬を払わない場合でも、給与支払事務所等の開設届出書は必要ですか?

役員報酬や給与を一切支払わないなら、原則として給与支払事務所等の開設届出書は不要です。ただし、設立直後はまだ役員報酬を決めていないだけで、数か月後に支払いを始めるケースが多いはずです。その場合、支払い開始から1か月以内に届出が必要になります。

役員報酬の額は、税務上の定期同額給与として損金算入しやすくするためにも、設立後3か月以内を目安に決めるのが一般的です。それに合わせてこの届出も出す流れになります。

Q: 法人口座はいつから申し込めますか?

登記事項証明書(履歴事項全部証明書)が取得できた時点で、すぐに申し込み可能です。法人口座は近年、メガバンクだと開設まで2〜4週間かかることも珍しくありません。取引先からの入金が始まる前に口座が必要なので、登記完了後すぐに動き出すことを強くおすすめします。複数の銀行に同時申し込みするのも有効な戦略です。

Q: 設立直後から税理士に依頼すべきですか?

私の経験では、依頼するなら早ければ早いほど良いです。設立直後は役員報酬の決め方、決算月の選択、消費税の課税事業者の判断など、後から取り返しのつかない判断が並びます。

私自身、法人化直後の税理士選びを軽く見たせいで社長に役員貸付金1,500万円が発生してしまった経験があり、税理士選びを甘く見ることのリスクを痛感しています。

Q: 設立後にやり忘れた手続きはどうすれば良いですか?

まずは管轄の役所(税務署・年金事務所・労働基準監督署など)に正直に連絡し、現状を伝えて指示を仰ぐのが鉄則です。特に社会保険は遡って加入させられ、過去分の保険料をまとめて納付するケースもあります。

気付いた時点で動けば、追加負担はあっても致命傷にはならないことがほとんどです。逆に放置すると、税務調査や労働基準監督署の調査で発覚し、より重い対応になります。

まとめ

会社設立後にやることは多いですが、ルールはシンプルです。「期限が短いものから順番に処理する」。これだけです。

5日以内に年金事務所、10日以内に労基署とハローワーク(従業員を雇う場合)、15日以内に都税事務所、1か月以内に税務署の給与支払事務所等の開設届出書、2か月以内に法人設立届出書、3か月以内に青色申告承認申請書。そして、期限はないけれど早めに動くべきものとして、法人口座の開設、会計ソフトの導入、税理士との契約があります。

7回税理士を変更してきた私が断言します。設立直後の税理士選びは、その後の経営を大きく左右します。役員貸付金1,500万円のミスのような取り返しのつかない事態を避けるためにも、設立直後から信頼できる税理士に伴走してもらうのが、一番確実な経営防衛策です。

「税理士選びで失敗したくない」「自社に合う税理士を効率よく探したい」という方は、私が立ち上げた税理士紹介サービス「税理士ベスト」の無料相談をご活用ください。設立直後の小さなつまずきが、数年後の大きな後悔につながる前に、一緒に最初の一歩を整えていきましょう。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。