取引先の倒産連絡が突然届いた。残っている売掛金は、いったいどうなるのか。

正直に言うと、私もお付き合いのある経営者の方から「取引先が飛んだ」という相談を受けるたびに、毎回胃が痛くなります。焦って債権放棄を口走ったり、感情のままに乗り込もうとしたりする方も少なくありません。

ですが、最初にやるべきは値引きでも放棄でも怒鳴り込みでもなく、手元の資料の整理です。倒産しても売掛金は債権として残ります。回収できるかどうかは、倒産手続きの種類と財産状況で大きく変わるからです。

本記事では、倒産後の初動から、回収の打ち手、貸倒損失、消費税の処理、資金繰りへの備えまでを順に整理します。

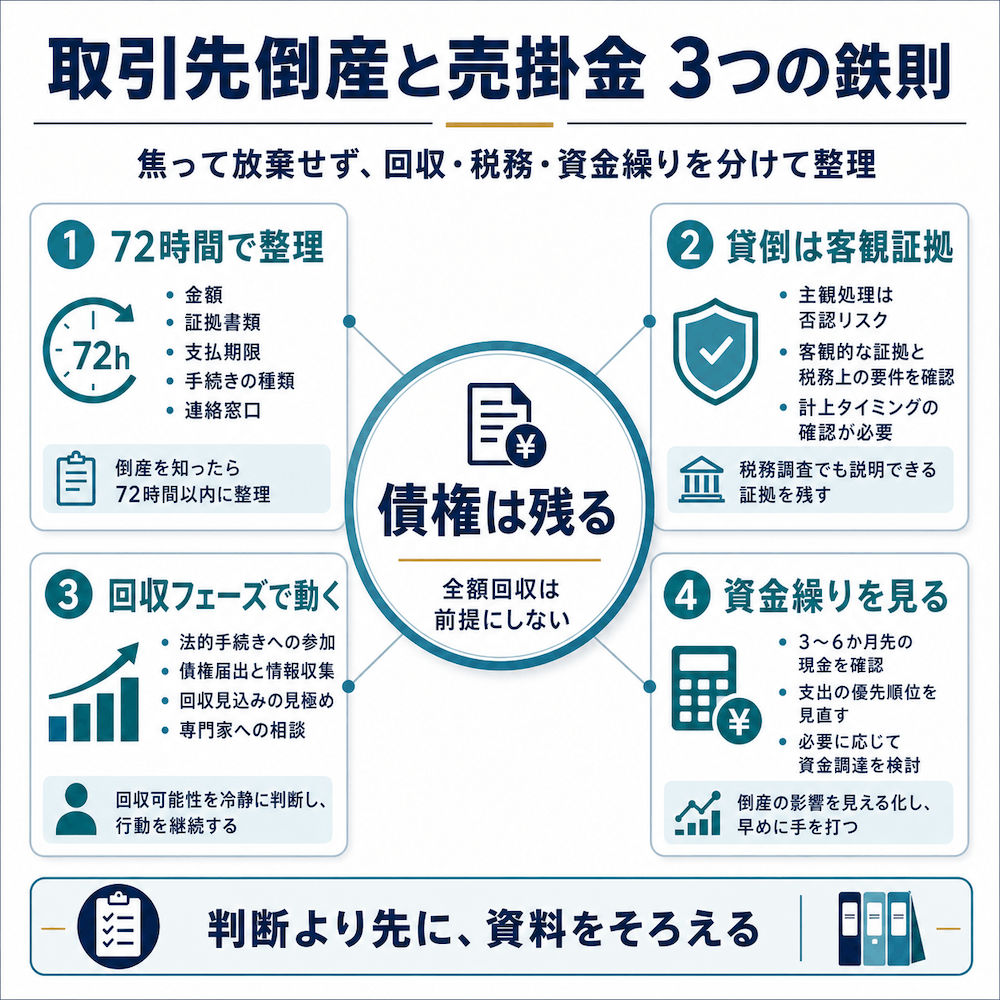

【この記事の結論】取引先倒産時の売掛金対応3つの鉄則

- 鉄則①|売掛金は「債権」として残るが、全額回収はほぼ不可能

破産では配当が数%にとどまることが多く、手続きの種類(破産・民事再生・会社更生・任意整理)で回収見込みが大きく変わります。 - 鉄則②|倒産を知ったら72時間以内に「5つの情報」を整理する

①売掛金額(税込・税抜)②証拠書類 ③支払期限・入金履歴 ④倒産手続きの種類 ⑤連絡窓口・通知書類。焦って債権放棄や個別取り立てに動かないことが最優先です。 - 鉄則③|貸倒損失は「主観」で処理してはいけない

「回収できなさそうだから経費に」は税務調査で否認されます。法人税基本通達9-6-1〜3の要件(法律上・事実上・形式上の貸倒れ)と計上タイミングを、必ず税理士に確認してから処理してください。破産の場合は原則「手続終結決定後」です。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

取引先が倒産したら売掛金はどうなる?基本の考え方

売掛金は債権として残る。ただし全額回収できるとは限らない

まず大前提として、取引先が倒産しても、売掛金は「債権」としてそのまま残ります。倒産という言葉のイメージから「すべて消えた」と思ってしまう方がいますが、それは誤解です。

ただし、債権が残ることと、実際に回収できることは別問題です。手続きや財産状況によっては、戻ってくるのは数%ということもあります。私の周りの経営者の方でも、「焦って債権放棄の書面にハンコを押してしまった後、もう少し戻る可能性があったと知って後悔した」という話を聞きます。最初の数日は、判断より情報整理を優先するのが鉄則です。

倒産手続きの種類で回収可能性が変わる

ひと口に倒産と言っても、手続きの種類で回収の見込みはかなり違います。代表的な4つを表で整理します。

| 手続き | 型 | 裁判所関与 | 一般的な回収可能性 |

|---|---|---|---|

| 破産 | 清算型 | あり | 数%にとどまることが多い |

| 民事再生 | 再建型 | あり | 破産より高めになる傾向 |

| 会社更生 | 再建型 | あり | 計画次第。大企業向け |

| 任意整理 | 私的整理 | なし | 債権者協議で個別決定 |

「再建型」か「清算型」かで、その後の対応の組み立てが変わります。再建型なら取引継続の可能性も視野に入りますし、清算型なら回収優先で動くことになります。

取引先や代理人弁護士から通知が届いたら必ず保管する

倒産情報の入り口は、取引先からの電話よりも、弁護士からの「受任通知」や裁判所からの「開始決定通知」「債権届出用紙」であることが多いです。これらは絶対に捨てたり放置したりせず、すべて保管してください。

特に裁判所から届く債権届出用紙は、提出期限が決まっています。期限を過ぎると配当を受けられない可能性もあるので、届いた瞬間にカレンダーに記入することをお勧めします。

取引先倒産を知ったら、まず確認すべき5つのこと

倒産を知った直後の72時間でやるべきことは、シンプルにこの5つです。

- 売掛金の正確な金額(消費税込み・税抜きの両方)

- 請求書・納品書・契約書・発注書の有無

- 支払期限と入金履歴

- 取引先がどの倒産手続きに入っているか

- 連絡窓口・代理人弁護士・裁判所からの通知

経理担当の方と一緒に、紙でもエクセルでもいいので一覧化してください。以下、ひとつずつ補足します。

1. 売掛金の正確な金額(消費税込み・税抜きの両方)

未請求分・既請求分・遅延分を区別して書き出します。複数取引がある場合は取引ごとに洗い出してください。後の貸倒処理や消費税控除で、税抜き金額と消費税額の両方が必要になります。

2. 請求書・納品書・契約書・発注書の有無

債権の証拠資料がそろっているかを確認します。所有権留保特約や担保設定が契約書に入っていないかも、この段階でチェックしてください。私自身、弊社の書類管理が雑だった時期に「肝心な発注書のコピーが見つからない」という事態に直面したことがあります。普段の書類管理が、こういう緊急時に直接効いてきます。

3. 支払期限と入金履歴

いつから滞納しているか、過去の入金パターンはどうだったか、時系列で整理します。商取引から生じる債権の消滅時効は原則5年なので、古い未回収分も漏れなく拾います。

4. 取引先がどの倒産手続きに入っているか

破産・民事再生・会社更生・任意整理のどれにあたるか確認します。判別は、代理人弁護士からの通知文や、裁判所からの開始決定通知に書かれています。

5. 連絡窓口・代理人弁護士・裁判所からの通知

窓口を一本化することが大事です。社内で誰がこの件の責任者か決めて、現場担当者がバラバラに動かないようにしてください。情報が散らばると、判断ミスにつながります。

売掛金を回収するために取れる対応

取引先・代理人弁護士への状況確認

最初の一歩は、感情を抑えて事実確認に徹することです。倒産手続きに入った後は、代理人弁護士が窓口になります。先方に直接電話で取り立てを迫っても、ほとんどの場合、状況は動きません。

内容証明郵便による請求が有効な場面

倒産手続きに入る前の段階、たとえば「最近入金が遅れている」という状況や、任意整理の段階では、内容証明郵便で請求するのが有効です。一方、法的整理に入った後は、強引な請求や個別取り立ては避けてください。

破産・民事再生では債権届出が必須

裁判所から届出用紙が送られてきます。期限までに必ず返送してください。届出を怠ると、配当を受けられないことがあります。届出書類の作成に不安があれば、税理士や弁護士に相談するのが安全です。

一部弁済・配当の可能性

破産では配当が数%ということも珍しくありません。民事再生では弁済率がもう少し高くなるケースもあります。いずれにせよ、「全額戻る前提」で経営判断をしないことが大切です。

商品引き上げは勝手にやらない

倒産前に納品した商品について、「うちの売った商品だから取り返したい」と思う気持ちは分かります。実際、売主には民法311条5号で動産売買先取特権が認められる場合がありますし、所有権留保特約があれば返還請求できる余地もあります。これらは破産手続でも「別除権」として扱われます。

ただし、勝手に倉庫に乗り込んで引き上げると窃盗罪に問われるおそれがあります。必ず弁護士に相談し、取引先または管財人の了解を得てから動いてください。

相殺の検討

自社が同じ取引先に対して買掛金を持っている場合、相殺で実質的に回収できる可能性があります。ただし倒産法上の制限もあるので、必ず弁護士に確認してください。

金額が大きい場合は弁護士へ早めに相談

少額なら税理士相談だけで足りる場合もありますが、金額が大きい、相殺や担保の論点がある、複数取引があるといったケースでは、早めに弁護士へ相談したほうが、結果的に費用対効果が高くなります。

回収できない売掛金は貸倒損失にできる?税務処理の考え方

「回収できなさそう」だけでは貸倒損失にできない

ここから先は税務の話です。読者の方が一番誤解しやすいポイントから言います。「回収できなさそうだから経費にしてしまおう」という主観的判断で、勝手に貸倒損失として処理することはできません。

弊社が過去にお願いした若手税理士は、まさにこの判断を誤って、後で税務調査で否認されかけたことがあります。

当時の社長に役員貸付金1,500万円が発生したのもこの税理士の処理ミスが原因で、未だに毎月30万円以上を会社へ返済し続けている状態です。自分が選んだ税理士のミスで社長に迷惑をかけた経験から、税務処理の判断は税理士任せにせず、最低限の知識は経営側でも持っておくべきだと痛感しました。

貸倒損失の3つのパターン

国税庁のタックスアンサーNo.5320では、貸倒損失として処理できるケースが3類型に整理されています(法人税基本通達9-6-1〜3)。要点を表でまとめます。

| 類型 | 通達 | 主な事由 | 計上時期 | 対象債権 |

|---|---|---|---|---|

| 法律上の貸倒れ | 9-6-1 | 会社更生法・民事再生法・会社法による切捨て、特別清算協定、債権者集会の協議決定、書面による債務免除など | 事実が生じた事業年度 | すべての金銭債権 |

| 事実上の貸倒れ | 9-6-2 | 資産状況・支払能力から全額回収不能が明らかな場合(担保物は処分後) | 明らかになった事業年度 | すべての金銭債権(全額が要件) |

| 形式上の貸倒れ | 9-6-3 | 取引停止後1年以上経過、または取立費用に満たない少額債権で督促後弁済なし | 要件該当事業年度 | 売掛債権のみ |

実務上のポイントを補足します。

- 法律上の貸倒れの典型例は民事再生で、再生計画認可決定の日の属する事業年度に、切り捨てられた額を損金算入する

- 事実上の貸倒れは「一部だけ貸倒処理」が認められない。全額回収不能であることが要件

- 形式上の貸倒れは売掛債権のみが対象で、貸付金は含まれない。備忘価額(通常1円)を残して残額を損失計上する

詳しい要件は国税庁No.5320で確認できます。

破産手続きの場合の計上時期

破産については、誤解が多いので独立して整理します。

原則は、破産の場合、破産手続終結決定または廃止決定により残余財産がないことが明らかになった事業年度に、原則として事実上の貸倒れ(法基通9-6-2)として処理します。「破産手続きが始まった瞬間に経費にできる」と思っている方が時々いますが、これは間違いです。

ただし例外として、破産管財人から「配当金額がゼロ」であることの証明があれば、終結決定前でも事実上の貸倒れとして処理できるケースがあります。実務上はこの取扱いが重要になる場面が多いので、税理士と打ち合わせる際に確認してください。

計上タイミングを誤ると否認されるリスク

貸倒損失は、早すぎても遅すぎても税務調査で否認リスクがあります。倒産手続きの進行段階と税務上の要件を、税理士と一緒に照合する作業が必要です。

勝手に経費処理せず、必ず税理士に確認する

税理士相談の前に、最低限そろえておくと話が早い書類は以下のとおりです。

- 債権届出書類の控え

- 破産手続終結証明・配当ゼロ証明

- 書面による債務免除通知

- 契約書類(所有権留保条項の有無も含む)

- 過去の入金履歴

これらが手元にあると、税理士の判断スピードが段違いに上がります。

貸倒損失と貸倒引当金の違いを整理する

混同されやすいので、ここで整理しておきます。

| 項目 | 貸倒損失 | 貸倒引当金 |

|---|---|---|

| 性質 | 確定した損失 | 将来リスクの見積もり |

| タイミング | 回収不能になった後 | 倒産前から計上可能 |

| 法人税の対象 | 全法人 | 中小法人、銀行・保険業など一定の範囲 |

| 個人事業主 | 要件を満たせば可 | 青色申告者で要件あり |

取引先が実際に倒産した後の場面では、検討の中心は貸倒損失のほうになります。貸倒引当金は「倒産が起きる前の備え」、貸倒損失は「倒産が起きた後の処理」と覚えておくと整理しやすいです。

消費税はどうなる?売掛金が回収不能になったときの注意点

売上計上時点で消費税はすでに納税対象になっている

発生主義で売上計上している場合、入金されていなくても、その時点で消費税の納税義務は生じています。つまり、回収できなかった売掛金には、納めた(または納める予定の)消費税が乗っているわけです。

貸倒れに係る消費税額の控除制度

一定の要件を満たす貸倒れが発生した場合、貸倒れとなった課税期間の売上消費税額から、貸倒れに係る消費税額を控除できます。国税庁タックスアンサーNo.6367で詳細が示されています。

控除対象となる事由は、更生計画認可や再生計画認可による切捨て、債務者の財産状況から全額弁済不能が明らかな場合、関係者協議や書面による債務免除などです。免税事業者は適用対象外です。書類保存も要件になっており、「債権の切捨ての事実を証する書類その他貸倒れの事実を明らかにする書類」を残しておく必要があります。

詳しくは国税庁No.6367を確認してください。

インボイス制度下では取引記録の保存がより重要に

インボイス制度下では日常の請求書・帳簿保存がより重要です。ただし貸倒れ控除で直接求められるのは、貸倒れの事実を明らかにする書類の保存です。書類管理が雑だと、貸倒れ控除の適用にも支障が出ます。

ここは必ず税理士確認

消費税の貸倒れ控除は、要件・タイミング・書類保存の組み合わせで判断が変わります。詳細な計算は税理士と詰めるのが安全です。

取引先倒産が自社の資金繰りに与える影響

利益が出ていても現金が足りなくなる構造

売掛金が入らないと、帳簿上は黒字でも、現金が回らなくなります。いわゆる黒字倒産の入り口です。仕組みの詳細は以下の赤字経営でも会社は潰れない記事で解説しています。

仕入れ・人件費・借入返済・税金の支払いに連鎖する

売掛金1件の焦げ付きは、自社のキャッシュアウトに雪だるま式に影響します。

- 仕入先への支払い

- 従業員の給与

- 借入金の返済

- 法人税・消費税・社会保険料の納付

連鎖は早いと数週間で表面化します。自社が連鎖倒産の起点になりかねないので、早期発見と早期対応が肝です。

金額が大きい場合は資金繰り表をすぐ作成する

3か月から6か月先までのキャッシュフローを可視化してください。経営判断は、月次PLよりも資金繰り表を先に見るほうが現実的な対応が取りやすくなります。

金融機関への早めの相談も選択肢

既存融資の条件変更、緊急融資、信用保証協会のセーフティネット保証など、選択肢は意外と複数あります。隠さず早めに相談したほうが、結果的に取れる手は増えます。決算書の質と銀行対応の関係については以下の銀行融資の審査記事もご覧ください。

今後の取引先倒産に備える方法

倒産は防げないにしても、自社が連鎖倒産しないための備えはできます。

与信管理の基本(取引前・取引中の信用調査)

信用調査会社の活用、決算書の確認、取引限度額の設定など、定石を押さえます。新規取引時だけでなく、既存取引先の業績変化も定期的にチェックしてください。

支払サイトを長くしすぎない・前金や着手金を検討する

契約段階での回収リスク低減策です。業界慣行に流されず、新規や信用に不安のある先には前金や分割入金を提案する勇気も必要です。

売掛金の滞留リストを毎月確認する

月次決算のなかで、滞留している売掛金を必ずチェックする習慣をつけてください。私自身、税理士に月次決算をお願いするときは、貸借対照表の売掛金残高を毎月見てもらうよう依頼しています。動きが鈍い売掛金は、早期発見のために月次でレビューする価値があります。

経営セーフティ共済(中小企業倒産防止共済)の活用

中小機構が運営する、取引先倒産時の貸付制度です。要点を整理します。

- 掛金月額は5,000円から20万円までの範囲で自由に設定でき、増減も可能

- 借入は無担保・無保証で受けられる

- 借入限度額は8,000万円(既存借入残高を含む)

- 借入額は「回収困難な売掛金債権等の額」と「掛金総額の10倍」のいずれか少ない額

- 主要取引先の倒産時は、月間取引額の最大2か月分を被害額に加算可能

- 掛金は法人なら損金、個人事業主なら必要経費に算入できる

- 「倒産」と認められる事由は、法的整理、手形やでんさいの取引停止処分、私的整理(弁護士からの支払停止通知)、災害による不渡りなど。夜逃げは対象外

- 令和6年10月1日以降に解約した場合、解約から2年間に支払う掛金は損金や必要経費に算入できない

「補償」ではなく「貸付」である点に注意してください。売掛金が戻ってくる制度ではなく、連鎖倒産を防ぐための資金繰り支援です。詳細な制度概要は中小機構の公式ページで確認してください。

節税効果を含めた使い方は以下の経営セーフティ共済の解説記事や中小企業の節税対策10選でも触れています。

取引先を一社に依存しすぎない

大口取引先に売上が偏っている会社ほど、その1社の倒産でダメージが致命的になります。売上構成のポートフォリオ分散も、立派なリスク管理です。

よくある質問(FAQ)

Q: 取引先が倒産したら、売掛金は全額戻ってきますか?

A: 全額戻る前提で考えないでください。破産では配当が数%にとどまるケースが多く、民事再生では弁済率が比較的高くなる場合もあります。手続きの種類と財産状況で大きく変わるので、まずは情報整理を優先します。

Q: 売掛金を勝手に貸倒損失として処理してもいいですか?

A: ダメです。法人税基本通達9-6-1〜3の要件を満たさない貸倒処理は、税務調査で否認されるリスクがあります。「回収できなさそう」という主観ではなく、客観的な証拠とタイミングが必要です。税理士確認が前提です。

Q: 取引先が夜逃げした場合も貸倒処理できますか?

A: 連絡が取れなくなっただけでは原則できません。形式上の貸倒れ(取引停止後1年以上経過など)や、事実上の貸倒れ(資産状況の客観的証拠)の検討が必要です。所在調査や内容証明郵便での督促など、証拠化のプロセスが前提になります。経営セーフティ共済の共済金借入の対象としても、夜逃げは認められていません。

Q: 少額の売掛金でも弁護士に相談すべきですか?

A: 金額・件数・取引先の規模で判断します。少額なら税理士相談で足りるケースが多いですが、相殺・所有権留保・複数取引などの論点が絡む場合は、弁護士相談を検討してください。

Q: 倒産前に納品した商品の所有権はどうなりますか?

A: 所有権留保特約がある場合や、動産売買先取特権が成立する場合は、返還請求や別除権としての行使が可能なケースがあります。ただし倒産手続き開始後は管財人との交渉が必要で、勝手な引き上げは窃盗罪のおそれもあります。契約書の確認と弁護士相談が必須です。

Q: 消費税は戻ってきますか?

A: 貸倒れに係る消費税額の控除制度(国税庁No.6367)により、貸倒れとなった課税期間の売上消費税額から控除できる場合があります。要件・処理時期・書類保存が定められているので、税理士確認が必須です。免税事業者は適用対象外です。

Q: 経営セーフティ共済に入っていれば売掛金は補償されますか?

A: 補償ではなく、無担保・無保証で借入を受けられる制度です。売掛金そのものが戻るわけではありませんが、連鎖倒産防止のための資金繰り支援として有効です。借入限度額は8,000万円で、借入額は「回収困難な売掛金額」と「掛金総額の10倍」の少ない方になります。

まとめ

取引先倒産後の対応は、頭の中で「回収フェーズ」と「税務処理フェーズ」を分けると整理しやすくなります。

まず証拠資料をそろえ、倒産手続きの種類を把握し、回収可能性を判断する。これが回収フェーズです。同時並行で、貸倒損失と消費税の処理タイミングを税理士と相談する。これが税務処理フェーズです。金額が大きいなら弁護士の関与も検討します。

そして次の取引先倒産に備えて、与信管理と経営セーフティ共済をセットで考えておく。これが平時の宿題です。

最後にひとつ。緊急時に頼れる税理士がいるかどうかで、対応スピードと精度が大きく変わります。私は弊社で7回税理士を変更してきましたが、回収不能や貸倒処理のような場面で「すぐ動いてくれる」「正確に判断できる」税理士に出会えるかは、平時にどう選ぶかで決まります。

今の税理士に不安があるなら、こうした緊急対応力も含めて、一度見直しを検討してみてください。「税理士ベスト」では、相性とスピード感を重視した税理士探しをサポートしています。

焦って動くより、整理してから動く。これに尽きます。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。