正直に言うと、私は7回税理士を変更する中で「融資の相談をしたら断られた」という経験を実際にしています。当時は「税理士なら融資のことも当然分かるだろう」と思っていましたが、それは大きな勘違いでした。

実は、税理士にはそれぞれ得意分野があり、融資支援を行っていない税理士は珍しくありません。

この記事では、7回の税理士変更を経験した私が、「融資に強い税理士」の見分け方、変更すべきタイミング、そして融資を成功させるための具体的な方法をお伝えします。今の税理士に融資を断られて途方に暮れている経営者の方に、次の一歩を踏み出すためのヒントになれば幸いです。

【この記事の結論】融資に強い税理士を見つけるために確認すべき3つのポイント

| 疑問・課題 | 結論・まずやるべきこと |

|---|---|

| なぜ融資相談を断られた? | あなたの会社の問題ではなく、税理士の「得意分野」とニーズが合わなかった可能性が高いです。税理士にも融資支援が専門外の人がいます。 |

| 融資を受けるにはどうすれば? | 「融資に強い税理士」に相談するのが解決策です。融資に強い税理士は、銀行が評価する決算書作成や事業計画の策定を支援してくれます。 |

| 融資に強い税理士の見分け方は? | 初回面談で「融資支援の実績件数」と「金融機関との具体的なつながり」を確認しましょう。「認定経営革新等支援機関」であるかも重要な指標です。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

税理士に融資の相談を断られるのは「よくあること」という現実

税理士には得意分野がある──融資支援は「当たり前」ではない

「税理士に相談すれば融資のことも分かるはず」──私も最初はそう思っていました。しかし、これはよくある誤解です。

税理士は税務のプロであり、融資・資金調達のプロとは限りません。税理士にも法人税に強い人、相続税に強い人、資産税に強い人と、それぞれ専門分野があります。融資支援も同じで、すべての税理士が対応できるわけではありません。

私の経験では、5人目に依頼したIT業界に強い税理士は「税務処理だけやってくれればいい」というスタンスで、融資の相談には対応してくれませんでした。IT業界特有の会計処理には精通していたのですが、融資となると全く別の話。今になって振り返れば、それは当然のことだったと分かります。

大切なのは、融資を断られたからといって、あなたの会社に問題があるわけではないということ。税理士の得意分野と、あなたのニーズが合っていなかっただけなのです。

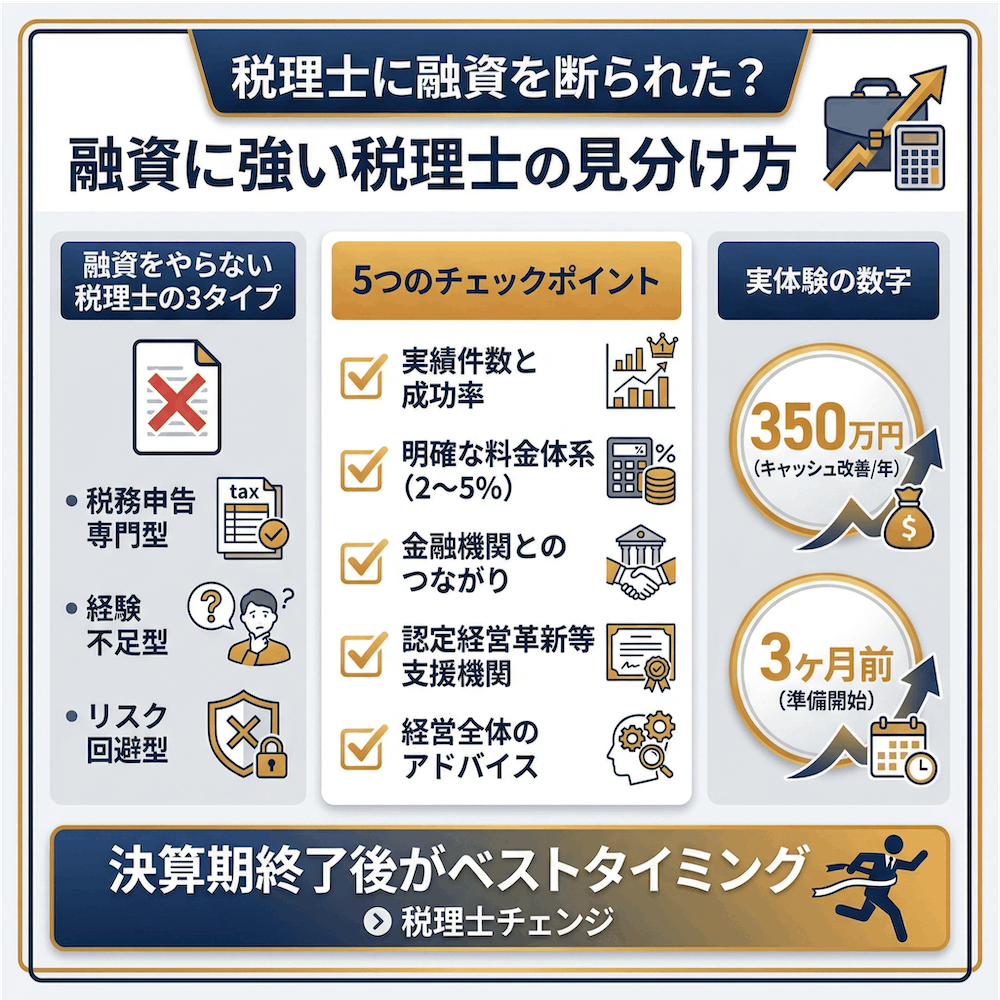

融資をやらない税理士の3つのタイプとその背景

では、なぜ税理士は融資を引き受けないのか。私が7回の変更を通じて見えてきた、融資に対応しない税理士のパターンは大きく3つあります。

| タイプ | 特徴 | 背景 |

|---|---|---|

| 税務申告専門型 | 記帳代行・確定申告のみに特化 | そもそも融資支援の業務を行っていない |

| 経験不足型 | 融資支援のノウハウがなく断る | 金融機関との関係構築ができていない |

| リスク回避型 | 融資失敗時の責任を避けたい | 融資が通らなかった場合のクレームを恐れている |

誤解しないでいただきたいのですが、融資をやらない税理士が「悪い」わけではありません。得意分野に集中すること自体は、プロとして正しい判断です。

ただし、自分に合わない税理士と付き合い続けることはリスクです。融資が必要な経営フェーズに入ったのなら、税理士との関係を見直すタイミングかもしれません。

融資に強い税理士が経営を変える──私が年間350万円のキャッシュを増やせた理由

融資に強い税理士が提供する5つの価値

融資に強い税理士は、単に「融資の手続きを手伝ってくれる人」ではありません。私が7人目の税理士に出会って実感した価値は、以下の5つです。

1. 銀行が評価する「融資に通りやすい決算書」の作成

融資の知識がない税理士が作った決算書は、銀行の視点で見ると評価が低くなることがあります。融資に強い税理士は、銀行がどこを見ているかを熟知した上で決算書を作成してくれます。

2. 金融機関への紹介と信頼関係の構築

税理士経由で日本政策金融公庫に紹介してもらうと、専門部署で対応してもらえるケースがあります。

3. 事業計画書の作成サポート

融資審査で重視される事業計画書を、プロの視点でブラッシュアップしてくれます。

4. 融資審査面談への同行・交渉支援

面談に同席し、数字の裏付けを補足してくれることで、審査がスムーズに進みます。

5. 融資後の資金繰り管理と追加融資への備え

融資は一度きりではありません。成長に合わせた継続的な資金調達戦略を一緒に考えてくれます。

私の実体験──決算書の質が変わったら融資がスムーズになった

7人目の税理士に変更した後、最も大きく変わったのは月次決算の質でした。

以前の税理士では、試算表の完成が遅れがちで、銀行に提出するのも後手に回っていました。しかし現在の税理士は、毎月タイムリーに試算表を仕上げてくれるため、銀行への報告がスムーズになりました。

さらに痛かったのは、2人目の税理士の経理処理ミスで発生した役員貸付金1,500万円の問題です。これは銀行が最も嫌う勘定科目のひとつで、融資審査では確実にマイナス評価になります。現在の税理士はこの問題にも適切に対処してくれ、銀行への説明方法もアドバイスしてくれました。

結果として、適切な節税提案(役員報酬の最適化、小規模企業共済の活用、経費の見直しなど)も含め、年間約350万円のキャッシュフローが改善しています。融資がスムーズに受けられるようになったのは、単に融資に詳しい税理士だったからではなく、日々の決算書の質が根本的に変わったからです。

融資に強い税理士の見分け方──7回変更した私のチェックリスト

初回面談で確認すべき5つのポイント

税理士選びで後悔しないために、初回面談では以下の5つを必ず確認してください。私が7回の失敗から学んだチェックリストです。

1. 融資支援の実績件数と成功率を聞く

具体的な数字で答えられる税理士は信頼できます。「まあ、何件かはやってますよ」と曖昧な回答しか返ってこない場合は要注意です。

2. 料金体系が明確かどうか

融資支援の報酬体系は大きく分けて「成功報酬型」と「固定報酬型」があります。成功報酬型の場合、融資額の2〜5%が一般的な相場です。たとえば1,000万円の融資なら20〜50万円程度。料金設定が決まっていない税理士は、融資支援を積極的に取り扱っていない可能性があります。

3. 金融機関との具体的なつながりがあるか

日本政策金融公庫の担当者と関係があるか、地元の信用金庫や地方銀行とのパイプがあるか。これは融資の成否を左右する大きなポイントです。

4. 認定経営革新等支援機関かどうか

認定経営革新等支援機関とは、中小企業支援の専門性を国が認定した機関のこと。認定支援機関を経由すると、日本政策金融公庫の融資で基準利率より0.2〜0.5%低い金利が適用されるケースがあります。

融資を見据えるなら、この認定を受けている税理士を選ぶメリットは大きいです。

5. 経営全体を見てアドバイスできるか

節税一辺倒ではなく、融資を見据えた決算書づくりまで考えてくれるかどうか。ここが融資に強い税理士と、そうでない税理士の最大の違いです。

「融資に強い」と謳っているのに実は弱い税理士の見抜き方

ホームページに「融資に強い」と書いてあっても、鵜呑みにはできません。私の経験から見えた「要注意パターン」をお伝えします。

- 融資の具体的な流れや必要書類を聞いたとき、説明がスムーズに出てこない

- 「うちは税務が専門なので…」と曖昧に話題を変えようとする

- 節税提案ばかりで、融資を見据えた経営アドバイスがない

- 事業計画書の作成実績がない、または見せてもらえない

私の4人目の税理士は節税提案が攻めすぎで、結果的に銀行から「利益が出ていない会社」と見なされかねない決算書を作っていました。融資に強い税理士は、こうした落とし穴を事前に回避してくれます。

税理士選びは経営の成否を分ける。面倒でも、複数の税理士に相談してから判断することをお勧めします。

融資に強い税理士の費用相場と依頼方法を徹底解説

成功報酬型と固定報酬型──どちらを選ぶべきか

融資支援の費用は、依頼方法によって大きく異なります。

| 料金体系 | 相場 | 特徴 |

|---|---|---|

| 成功報酬型 | 融資額の2〜5% | 融資が成功した場合のみ報酬が発生。着手金が別途3〜5万円かかるケースもある |

| 固定報酬型(スポット) | 3〜5万円程度 | 事業計画書の作成など、部分的な業務を依頼する場合 |

| 顧問契約型 | 月額3〜10万円 | 融資支援が顧問料に含まれるケース。追加の成功報酬は不要または減額になることが多い |

なお、成功報酬の上限は5%とされています。これを超える手数料を提示された場合は、出資法に抵触する可能性があるため注意してください。

私の見解としては、長期的に顧問契約を結んで日々の決算書の質を高める方が、結果的にはお得だと考えています。融資は一回きりではなく、成長に合わせて何度も必要になるからです。

今の税理士との契約を維持したまま融資支援だけ別の税理士に頼めるか?

結論から言うと、制度上は可能ですが、おすすめしません。

理由はシンプルです。融資の成否を分けるのは、日々の決算書の質だからです。融資だけ別の税理士に頼んでも、その税理士はあなたの会社の数字を日常的に見ていません。結局は普段から顧問をしている税理士の決算書がベースになるため、根本的な改善にはつながりにくいです。

また、現在の顧問税理士に別の税理士へ相談していることが伝わると、関係が悪化するリスクもあります。

本音を言えば、融資に対応してくれない税理士に不満があるなら、税理士変更を真剣に検討する方が根本的な解決策です。

融資を見据えた税理士変更のベストタイミングと手順

融資計画から逆算した税理士変更のスケジュール

税理士変更は思いつきでやるものではありません。特に融資を見据えている場合は、計画的に進める必要があります。

おすすめのスケジュール感は以下のとおりです。

- 融資申請の3ヶ月前まで:新しい税理士との面談・比較検討を開始

- 融資申請の2ヶ月前まで:新しい税理士と顧問契約を締結、引継ぎ開始

- 融資申請の1ヶ月前まで:新税理士との関係構築、融資計画の共有を完了

- 融資申請:新税理士のサポートのもとで申請

変更のベストタイミングは決算期の終了後です。決算が終わったタイミングなら、前の税理士との引継ぎがスムーズに進みます。逆に、決算作業の真っ最中に変更すると、混乱のもとです。

税理士変更で融資に悪影響が出ないための3つの注意点

私は7回変更しましたが、正しい手順を踏めば融資に悪影響は出ません。以下の3つを守ってください。

1. 引継ぎ時に過去の決算書・申告書を確実に受け取る

過去3期分の決算書、勘定科目内訳書、税務申告書一式は、新しい税理士への引継ぎに不可欠です。前の税理士には、書類の返却を早めに依頼しましょう。

2. 新税理士に融資計画を最初から共有する

「融資を受けたい」という目的を最初に伝えることで、新税理士は融資を見据えた決算書づくりを初月から始めてくれます。

3. 銀行への事前報告と信頼関係の維持

税理士が変わったことを銀行に伝え、新しい税理士を紹介するのがベストです。隠す必要はありません。むしろ、月次決算の質が向上すれば、銀行からの評価はプラスに転じます。

銀行融資を成功させる決算書のポイント──税理士選びが9割

銀行が決算書でチェックする4つのポイント

銀行の融資審査は、決算書で大部分が決まると言っても過言ではありません。銀行が特に注目するのは以下の4点です。

1. 経常利益が黒字か

銀行は「この会社に貸したお金が返ってくるか」を見ています。経常利益が3期連続で赤字の場合、融資のハードルは大きく上がります。

2. 債務超過になっていないか

会社の全資産を売っても借金を返しきれない状態は、銀行にとって最も危険なシグナルです。

3. 役員貸付金がないか

これは私自身の痛い経験です。2人目の税理士の処理ミスで役員貸付金が1,500万円に膨らんでしまいました。銀行は役員貸付金を「会社資金の私的流用」と疑い、決算書にこの勘定科目があるだけでマイナス評価をつけることがあります。未だに毎月30万円以上を会社に返済し続けているのは、このミスが原因です。

4. 売掛金・在庫の残高が適正か

売掛金が売上に対して不自然に多い場合、不良債権や粉飾を疑われます。在庫も同様です。

経営者自身が決算書を理解する姿勢が大事です。銀行はそこも見ています。「税理士に任せきり」の姿勢では、融資審査は通りにくくなります。

節税を優先しすぎると融資が受けられなくなる──そのカラクリ

ここは多くの経営者が見落としているポイントです。

節税=利益を減らすことです。税金は少なくなりますが、銀行からは「儲かっていない会社」に見えてしまいます。銀行は利益が出ている会社を「返済能力がある」と評価するので、過度な節税は融資と相反するのです。

私の4人目の税理士は、攻めすぎる節税提案ばかりでした。その結果、決算書上の利益が極端に薄くなり、融資には不利な状態に。当時はそれに気づきませんでした。

融資に強い税理士は、「節税」と「融資しやすい決算書」のバランスを取れます。会社のステージに合わせて、「今期は節税を優先すべきか、融資を見据えて利益を残すべきか」を一緒に考えてくれる。7人目の税理士がまさにこのバランス型でした。

あなたの税理士は、節税と融資のバランスを考えてくれていますか?

融資に強い税理士を探す4つの方法

知人の経営者からの紹介が最強の理由

私の経験上、最も信頼できるのは実際に融資で成功した経営者からの紹介です。

経営者コミュニティに参加していると、「うちの税理士、融資の時にめちゃくちゃ助かったよ」という話は自然と耳に入ります。こうした実体験に基づく紹介は、ホームページの情報よりもはるかに信頼性が高い。

7人目の理想の税理士とも、経営者仲間のつながりがきっかけで出会いました。もし経営者コミュニティに参加していないなら、商工会議所の交流会やビジネスセミナーに足を運んでみることをお勧めします。

税理士紹介サービス・検索サイトの活用法と注意点

知人からの紹介が難しい場合は、税理士紹介サービスの活用が効率的です。freee税理士検索やミツモア、税理士ドットコムなど、希望条件に合った税理士を効率的に探せるサービスがあります。

ただし、注意点がひとつ。紹介された税理士と必ずしも相性が良いとは限りません。必ず面談で自分の目で見極めることが大事です。先ほどのチェックリストを活用して、融資に本当に強いかどうかを確認してください。

税理士ベストでも、経営者のニーズに合った税理士のマッチングを行っています。融資に強い税理士を探している方は、ぜひ一度ご相談ください。

金融機関から税理士を紹介してもらう意外な方法

意外と知られていませんが、銀行の融資担当者は融資に強い税理士をよく知っています。日頃から多くの企業の融資審査を担当しているため、「この税理士が顧問をしている会社の決算書はいつも質が高い」という情報を持っているわけです。

また、日本政策金融公庫に相談すると、地域の認定支援機関として登録されている税理士を紹介してくれることもあります。

この方法のメリットは、融資の実績がある税理士を確実に見つけられること。融資を申し込む予定の金融機関に、率直に相談してみるのも一つの手です。

よくある質問(FAQ)

Q: 今の税理士に融資を断られました。すぐに税理士を変えるべきですか?

必ずしもすぐに変える必要はありませんが、融資が必要な状況なら早めの検討をお勧めします。まずは融資に強い税理士に無料相談をし、今の税理士と比較してみてください。決算期の区切りに合わせて変更するのがスムーズです。

私の経験では、融資申請の2〜3ヶ月前には新税理士との関係を構築しておくのが理想です。

Q: 融資に強い税理士の費用はどのくらいかかりますか?

融資支援のみの場合、成功報酬型で融資額の2〜5%が相場です(1,000万円の融資なら20〜50万円程度)。顧問契約に融資支援が含まれている場合は、月額顧問料(3〜10万円程度)の中で対応してくれるケースもあります。

長期的に顧問契約を結んで日々の決算書の質を高める方が、融資の成功確率は格段に上がります。

Q: 税理士なしで銀行融資を受けることはできますか?

制度上は可能ですが、特に1,000万円以上の融資を受ける場合は税理士のサポートを受けた方が有利です。金融機関は税理士が顧問を務めている企業に一定の信頼を置いており、事業計画書の質や融資面談の準備にも差が出ます。税理士のサポートがあることで融資の成功率が大幅に向上するとも言われています。

Q: 日本政策金融公庫の融資を受けるのに税理士は必要ですか?

必須ではありませんが、税理士からの紹介があると公庫の専門部署で対応してもらえるケースがあり、審査がスムーズに進む傾向があります。特に認定経営革新等支援機関に登録している税理士を経由すると、基準利率より0.2〜0.5%低い金利の融資制度を利用できる可能性もあります。

Q: 融資に強い税理士と、節税に強い税理士は別物ですか?

必ずしも別物ではありませんが、重視するポイントが異なります。節税は利益を抑えることで税負担を減らす一方、銀行は利益が出ている会社を「返済能力がある」と評価します。融資に強い税理士は、節税と融資のバランスを取り、会社のステージに合わせた最適な提案ができます。私の経験では、7人目の税理士がまさにこのバランス型でした。

Q: 税理士を変更すると銀行からの印象が悪くなりませんか?

適切な手順で変更すれば問題ありません。むしろ、月次決算の質が向上し、タイムリーに試算表を銀行に提出できるようになれば、銀行からの評価は上がります。私は7回税理士を変更していますが、正しい引継ぎを行い、新税理士との関係構築を丁寧に進めたことで、融資に悪影響はありませんでした。

Q: 融資に失敗したら、再申請はどのくらい待つ必要がありますか?

金融機関によって異なりますが、日本政策金融公庫の場合は半年程度の期間を空ける必要があると一般的に言われています。だからこそ、一度で確実に成功させることが重要であり、融資に強い税理士のサポートを受ける価値があります。

まとめ

税理士に融資の相談をしたら「うちはやってない」と言われた──それは決してあなたのせいではなく、税理士の得意分野と自分のニーズが合っていなかっただけです。

私は7回の税理士変更を通じて、融資に強い税理士と出会うことで年間350万円のキャッシュが増え、銀行融資もスムーズになりました。大切なのは「変化を恐れず、自分に合った税理士を見つける」こと。

この記事が、次の一歩を踏み出すきっかけになれば幸いです。

もし税理士変更を検討されているなら、まずは融資に強い税理士に無料相談をしてみてください。私たち「税理士ベスト」でも、あなたに合った税理士をご紹介しています。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。