「税理士を変えると決めたものの、前の税理士から何を返してもらえばいいのか分からない」

この悩み、私自身も7回の税理士変更で何度もぶつかってきました。

正直に言うと、1回目の変更時、私は試算表と決算書しか受け取りませんでした。新しい税理士に「総勘定元帳と届出書控えがないと、過去の処理を遡れません」と苦い顔をされ、慌てて前の事務所に頭を下げに行った記憶があります。

この記事では、税理士ベスト事業部長として引き継ぎの相談を受けてきた経験と、自分自身の7回の変更体験をもとに、絶対に返してもらうべき書類12種類、依頼書の作り方、返してくれない時の現実的な対処法までを一気通貫でお伝えします。

【この記事の結論】会社の税務・会計資料を漏れなく回収することが最優先

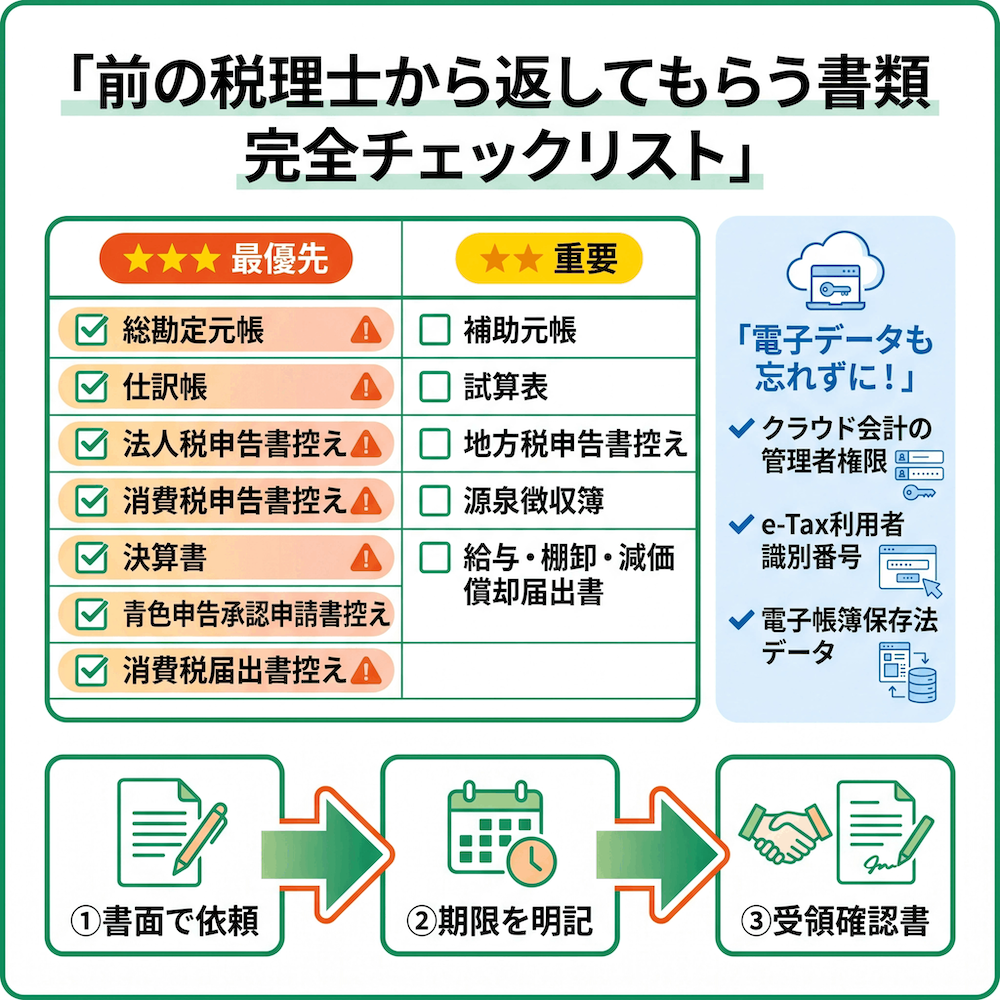

- 前の税理士から回収すべき書類は、主に 「会計帳簿」「申告書控え」「届出書控え」 の3系統です。

- 会計帳簿は 総勘定元帳・仕訳帳・補助元帳・月次/年次試算表 を受け取ります。特に総勘定元帳は最優先です。

- 申告書控えは 法人税・消費税・地方税の申告書控え、決算書、源泉徴収簿・給与台帳 を確認します。

- 届出書控えは 青色申告承認申請書、消費税関連の届出書、給与・棚卸・減価償却関連の届出書 を必ず回収します。

- 受け取る年数は 最低7年、できれば10年分。決算書や届出書控えなど再発行が難しいものは 全期間分 が安全です。

- 依頼は口頭ではなく、書類名・対象年度・引き渡し期限 を書面で明記します。期限は 2週間以内、遅くても1か月以内 が目安です。

- 返してもらえない場合は、書面で再依頼 → 税理士会へ相談 → 弁護士相談 の順で進めます。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

なぜ「書類回収」が税理士変更の最重要タスクなのか|放置すると経営の根幹が揺らぐ

税理士を変える時、多くの方がエネルギーを注ぐのは「新しい税理士選び」と「前の税理士への伝え方」です。

ただ7回変更した経験から私が断言できるのは、本当に怖いのは「書類回収の漏れ」だということ。ここを甘く見ると、新税理士が動けず、税務調査で詰まり、最悪の場合は会社の信用にも響きます。

書類は「税理士のもの」ではなく「会社の財産」

最初の前提として共有しておきたいのが、税理士に預けている帳簿や申告書類は、すべて会社(顧問先)に帰属する財産だということです。税理士はあくまで「保管を委ねられている」立場であり、契約終了時には返還する義務があります。

私も1社目の税理士に「これは私が作ったものだから返せません」と言われ、本気で困惑したことがあります。当時は「そういうものなのかな」と引き下がりかけました。今振り返れば、完全な誤解です。

顧問契約に基づいて作成された帳簿や申告書類は、契約の趣旨から顧問先(会社)に帰属するのが実務の通例です。会社が顧問料を払って作ってもらった帳簿は会社のもの。遠慮する必要はまったくありません。

法定保存期間との関係|法人税法7年・会社法10年の壁

「過去3年分くらい返してもらえばいいかな」と考える方もいますが、これはかなり危険です。

国税庁の公式見解では、法人は帳簿と取引関係書類を、確定申告書の提出期限の翌日から7年間保存しなければなりません。ただし以下のケースでは法人税法上も10年保存に延びます。

- 青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた場合

- 青色申告書を提出しなかった事業年度で災害損失金額が生じた場合

これとは別に、会社法上は会計帳簿の保存期間が一律10年(会社法432条2項)と定められています。法人税法と会社法の両方の要件を満たすには、実務的には10年保存が無難です。

つまり「最低7年、できれば10年分」を確保するのが安全圏。新税理士が過去の修正申告や税務調査対応を担う可能性を踏まえれば、可能な限り全期間引き継いでおきたいところです。

私が引き継ぎで「やられた」3つの失敗

ここで自分の失敗を3つだけ正直にお話しします。読者の方には同じ轍を踏んでほしくないからです。

1社目から2社目への引き継ぎでは、総勘定元帳を渡してもらえませんでした。試算表と決算書だけ受領して満足していたら、新税理士が「過去の仕訳の根拠を1から再構築するしかない」と頭を抱えました。

4社目から5社目では、消費税課税事業者選択届出書の控えが見当たらず、新税理士が「念のため再提出しましょうか」と提案。直前で本則課税の継続を確認できたから良かったものの、誤って簡易課税に切り替えていたら、その期の納税額が大きくぶれていたはずです。

6社目から7社目では、クラウド会計の管理者権限を切り替えるのを後回しにしたら、前の事務所のアカウントが残ったまま新税理士が触れる状態に。データ閲覧が1ヶ月以上遅れました。

どれも「忙しさにかまけてリストアップを甘くした」結果です。本記事のチェックリストを使えば、まず防げます。

必ず返してもらう書類12選|会計帳簿から税務署届出書控えまで完全リスト

ここから具体的なリストに入ります。まずは全体像を一覧で押さえてください。

| No | 書類名 | カテゴリ | 優先度 | 推奨受領年数 | 一言メモ |

|---|---|---|---|---|---|

| 1 | 総勘定元帳 | 会計帳簿系 | ★★★ | 10年 | すべての税務処理の根幹 |

| 2 | 仕訳帳 | 会計帳簿系 | ★★★ | 10年 | 取引の発生源データ |

| 3 | 補助元帳(売掛・買掛・固定資産等) | 会計帳簿系 | ★★ | 10年 | 残高の内訳確認に必須 |

| 4 | 月次・年次試算表 | 会計帳簿系 | ★★ | 7年 | 経営判断のベース資料 |

| 5 | 法人税申告書控え | 税務申告書類系 | ★★★ | 10年 | 税務調査の根拠資料 |

| 6 | 消費税申告書控え | 税務申告書類系 | ★★★ | 10年 | 課税方式の証跡 |

| 7 | 地方税申告書控え | 税務申告書類系 | ★★ | 7年 | 分割基準・課税履歴の継続性確認 |

| 8 | 決算書(B/S・P/L・株主資本等変動計算書) | 税務申告書類系 | ★★★ | 全期間 | 融資審査の必須資料 |

| 9 | 源泉徴収簿・給与台帳 | 税務申告書類系 | ★★ | 7年 | 年末調整の継続性確認 |

| 10 | 青色申告承認申請書の控え | 届出書控え系 | ★★★ | 全期間 | 再発行不可、紛失NG |

| 11 | 消費税課税事業者選択/簡易課税選択届出書の控え | 届出書控え系 | ★★★ | 全期間 | 課税方式判断の根拠 |

| 12 | 給与・棚卸・減価償却関連の届出書控え一式 | 届出書控え系 | ★★ | 全期間 | 給与支払事務所等の開設、棚卸資産の評価方法、減価償却資産の償却方法など処理方法の継続性に関わる届出書をまとめて1セット |

以下、カテゴリ別に詳しく見ていきます。

会計帳簿系(最優先)|総勘定元帳・仕訳帳・補助元帳・試算表

会計帳簿系の中でも、総勘定元帳は最優先で押さえてください。

すべての税務調査、修正申告、銀行融資審査の根拠資料になるからです。総勘定元帳がなければ、新税理士は仕訳の意味を推測しながら過去をたどることになります。私が見聞きした相談事例でも、3期分の総勘定元帳を再構築するだけで数十万円の追加費用を請求されたケースがありました。

仕訳帳と補助元帳もセットで必須です。とくに売掛金・買掛金・固定資産の補助元帳は、残高の内訳を一発で確認するための地図のようなもの。これがないと、月次試算表の数字を見て「この250万円の売掛は誰のどの取引?」と毎回探し回るハメになります。

受領フォーマットは用途で使い分けます。同じ会計ソフトを継続使用する場合は会計ソフトのバックアップデータで受け取り、別のソフトに移行する場合はCSVまたはExcelでエクスポートしてもらうのが現実的です。PDFは目視確認用に追加で受け取っておくと安心です。PDFだけだと検索やコピーがしにくく、新税理士の作業効率が大きく落ちます。

税務申告書類系|法人税・消費税・地方税申告書控え(過去5〜7年分)

次に税務申告書類系。法人税・消費税・地方税の3点セットの申告書控えを、最低でも過去5年、できれば7年分揃えます。

ここで意外と忘れられがちなのが地方税申告書控えです。都道府県民税・市町村民税・事業税の申告書控えは、複数の自治体に事業所がある場合の分割基準(従業員数・事業所面積)の継続性確認や、自治体ごとの課税履歴の確認に必要になります。

e-Tax/eLTaxで電子申告している場合は、申告書控えだけでなく受信通知(メール詳細)も忘れずに依頼してください。受信通知が申告完了の証跡そのものなので、後から「本当に申告されているのか」を確認する場面で効きます。

決算書(貸借対照表、損益計算書、株主資本等変動計算書、個別注記表)は、銀行融資の審査資料として今後も繰り返し提出を求められます。CSV出力ではなくPDFの「正式版」を必ず保管してください。

税務署届出書の控え|紛失すると後で大ピンチになる5書類

最後が届出書控え系。実はここが、経験豊富な経営者でも見落としやすいポイントです。

代表的な届出書を挙げると以下のとおりです。

- 青色申告承認申請書の控え

- 消費税課税事業者選択届出書/簡易課税制度選択届出書の控え

- 給与支払事務所等の開設届出書

- 棚卸資産の評価方法の届出書

- 減価償却資産の償却方法の届出書

青色申告承認申請書の控えは、原則として税務署から再発行されません。後述する「申告書等閲覧サービス」で内容を確認することは可能ですが(e-Taxでのオンライン申請にも対応)、青色申告承認申請書のような届出書類は「申告書等情報取得サービス」の対象外の場合もあり、確実なのは控えそのものを保管しておくことです。

消費税の届出書はとくに要注意です。「うちは簡易課税だったか本則課税だったか」が分からず、新税理士が誤って届出を再提出してしまうと、その期の納税額が会社規模によっては数十万〜数百万円単位で動くこともあります。私の4社目交代時のヒヤリ事例がまさにこれでした。

クラウド会計のデータ・電子書類で見落としがちな引き継ぎポイント

紙の書類はチェックリスト通りに進めれば回収できます。問題はクラウド会計時代の電子データ。私が一番つまずいたのもここでした。

会計ソフトの「管理者権限」を税理士から会社に戻す

freee、マネーフォワード、弥生会計オンラインなど、クラウド会計を導入している会社は多いと思います。

ここで盲点なのが、ソフトの契約名義自体は会社でも、管理者権限が前の税理士事務所に紐づいているケースが多いこと。私の6社目交代時は、これを後回しにしたら、前の事務所のアカウントが残ったまま新税理士が触れる状態で、データ閲覧が1ヶ月以上遅れました。

契約終了のタイミングで、必ず以下の3ステップを完了させてください。

- 管理者権限を会社(自社)に戻す

- 新税理士のアカウントを新規追加する

- 前税理士事務所のアカウント権限を削除する

ソフトごとに「事業所作成者」「管理者」「オーナー」など権限の呼称や手順が異なるため、契約しているソフトのヘルプセンターも併せて確認してください。各クラウド会計ソフトの仕様や乗り換え時の判断材料は、クラウド会計ソフト徹底比較でも詳しく整理しています。

e-Tax/eLTaxの利用者識別番号と暗証番号は必ず受領

e-Tax/eLTaxの利用者識別番号は、税理士が代理で取得・管理しているケースが少なくありません。

これが分からないと、電子申告も電子納税もできず、紙申告に戻る羽目になります。引き継ぎ時には必ず以下を書面で受領してください。

- 利用者識別番号

- 暗証番号

- 電子証明書の情報(カードタイプ・有効期限)

- マイナンバーカード方式を使っている場合はその設定状況

受け取った直後にやるべきは暗証番号の変更です。前の事務所側に番号が残っているとセキュリティ上のリスクが残ります。もし暗証番号を忘れてしまった場合や受領できなかった場合は、所轄税務署に変更等届出書(暗証番号再発行用)を提出すれば再通知を受けられます。

電子帳簿保存法対応データと原始証憑のスキャンファイル

2024年1月から、電子取引(メールで受け取った請求書PDF、ダウンロードした領収書等)は電子データのまま保存することが義務化されました。相当の理由がある場合の猶予措置は継続していますが、2026年現在は税務調査でも電子データの保存状況が実際に確認される場面が増えています。

引き継ぎ時に確認すべきは次の3点です。

- 電子帳簿保存法に基づく電子帳簿のバックアップデータ

- スキャナ保存された請求書・領収書のフォルダ

- 電子取引データ(メール経由の請求書PDF等)の保存場所

クラウドストレージで管理している場合は、フォルダごとダウンロードして自社サーバーに保管するか、共有権限を新税理士に移譲します。引き継ぎ漏れがあると、検索性や改ざん防止要件を満たせず、税務調査で青色申告の取消リスクすらあります。

電子データは「ファイル形式」「保存場所」「アクセス方法」の3点をセットで引き継ぐのが鉄則です。

確実に回収する「依頼書」の作り方|口頭NG・書面が鉄則

書類リストが固まったら、次は前の税理士への依頼方法です。ここで口頭だけで済ませると、必ずと言っていいほど漏れが出ます。

依頼書の必須3要素|返却書類リスト・引き渡し期限・受領方法

依頼書には最低限、次の3要素を盛り込みます。

- 返却対象書類の具体リスト(過去◯年分と明記)

- 引き渡し希望日(契約終了日から2週間以内が実務的な目安)

- 受け渡し方法(持参・郵送・データ転送のいずれか)

私のコツとして、書類リストは表形式にして、項目ごとにチェック欄を作っておくこと。これを2部用意して、前の税理士と自社で1部ずつ保管します。受領のたびにチェックを入れていけば、何が足りないか一目で分かります。

メール添付のPDFで送るだけで効果は十分。内容証明郵便のような重い形式は、最初の段階では不要です。

受領時は「受領確認書」を必ず交わす

引き渡しが完了したら、必ず「受領確認書」を1枚作って双方で署名(または記名押印)します。

書くべき項目は以下の5つで十分です。

- 書類名

- 部数

- 原本またはコピーの区分

- 受領日

- 受領者署名

「あの書類は渡したはず」「いや、受け取っていない」という後日のトラブルを未然に防げます。

ちなみに前の税理士に契約終了そのものを伝える場面の作法は、以下の記事で詳しく解説しています。本記事の「書類回収」とセットで読むと、引き継ぎの全体像が掴めるはずです。

新税理士と「事前にリスト擦り合わせ」が成功率を上げる

最後にもう1つ、地味だけど効くコツがあります。前の税理士に依頼書を渡す前に、新しい税理士と「うちの業務に必要な書類リスト」を擦り合わせておくことです。

新税理士は引き継ぎ経験が豊富なので、業種・規模に応じた「漏れのないリスト」を作るのが得意です。私の場合、7社目に決まった時点で初回面談を依頼し、その場で書類リストの草案を一緒に作りました。

引き渡しのタイミングも新税理士と相談して決めるのがベスト。一般的には決算月直前は避け、決算後がベターです。税務調査の予定がある場合は、調査完了後に切り替えるのが鉄則。具体的な時期の考え方は以下の税理士変更のベストタイミング解説もご覧ください。

「返してくれない」トラブルを防ぐ/解決する3ステップ

依頼書を出しても、なかなか動かない税理士は一定数います。私自身、過去の引き継ぎで「忙しくて時間が取れない」と1ヶ月以上待たされたことがあります。

ここでは段階的な対処法を3ステップで整理します。

ステップ1|書面で再依頼+期限再設定

最初は感情的にならず、書面(メールで可)で淡々と再依頼します。

文面には「顧問契約に基づき、会社所有資料の返却を改めてお願いします」と一文入れ、新たな期限を切ります。たとえば「◯月◯日までにご対応をお願いします」と具体日を明記。

メールでやり取りが残ると、税理士側も無視できなくなります。私の経験では、ほとんどのケースはこの段階で動き始めます。「相手を責める」ではなく「淡々と事実を伝える」のがコツです。

ステップ2|所属税理士会の綱紀監察部・紛議調停委員会へ相談

書面再依頼でも動かない場合、税理士が所属する都道府県税理士会に申し立てができます。

東京税理士会の紛議調停制度を例に取ると、会員税理士の業務に関して紛争が生じた場合、A4で2〜3枚程度の申立書を提出することで、税理士会が間に入って調停を試みてくれます。費用は無料です。

ただし注意点として、税理士会は「調停」の立場であり、強制的に書類返却を命じる権限はありません。それでも、業界団体から声がかかることは税理士本人にとって相当のプレッシャーになります。動かなかった税理士が翌週には書類を持参してきた、というケースを私が相談を受けた中でも実際にありました。

各都道府県税理士会への相談ルートや、税理士業界のトラブル対応窓口の全体像は、以下の税理士への苦情窓口完全ガイドで整理しています。

ステップ3|最終手段は弁護士+税理士賠償責任の検討

ステップ2でも解決しない場合、最終手段として弁護士相談に進みます。

書類の不返還により業務に具体的損害(新税理士の追加費用、税務調査での不利益など)が出ている場合、損害賠償請求も視野に入ります。民事訴訟だけでなく、裁判外紛争解決手続(ADR)という選択肢もあります。

実際にはここまで行く前に大半は解決します。ただ「最終手段がある」と知っておくと、ステップ1・2での交渉の足腰が強くなる効果は大きいです。私が相談を受けた中でも、ステップ3まで進んだのは数えるほどでした。

税理士のミスや対応の悪さで損害が出た場合の損害賠償の考え方は税理士のミスで追徴課税が発生したら?も合わせて参考にしてください。

よくある質問(FAQ)

Q: 前の税理士から書類を返してもらう期限はいつまでが妥当ですか?

実務的には契約終了日から2週間以内が望ましく、長くても1ヶ月以内に区切るのが定石です。期限を切らずに依頼すると後回しにされ、新税理士の業務開始が大きく遅れます。書面で「◯月◯日までに引き渡し希望」と具体日を明記してください。

Q: 過去何年分の書類を返してもらえばいいですか?

法人税法上は7年、会社法上は10年、欠損金繰越控除を使っている場合も10年保存が必要です。実務的な安全圏は「最低7年、できれば10年」。新税理士が過去の修正申告や税務調査に対応する可能性を考えると、可能な限り全期間を引き継いでおくのが理想です。

Q: 青色申告承認申請書の控えが見つかりません。どうすればいいですか?

原則として再発行はされませんが、税務署の「申告書等閲覧サービス」を利用すれば内容確認が可能です。現在は税務署窓口での申請に加え、e-Taxを利用したオンライン申請にも対応しています(郵送申請は不可)。e-Taxで申請した場合はメッセージボックスにPDFが格納されますが、配信まで数日かかります。

Q: 預けた書類は本当に「会社のもの」ですか?税理士に所有権はないのですか?

顧問契約に基づき税理士が一時的に保管しているだけで、所有権は会社にあります。税理士は「他人の物を預かっている」立場であり、契約終了時には返還義務があります。「先生が作った帳簿だから先生のもの」という説明は通用しません。遠慮せず、堂々と返却を求めてください。

Q: クラウド会計の場合、データは自動的に新税理士に引き継がれますか?

いいえ、自動では引き継がれません。ソフトの契約名義が会社でも、管理者権限が前の事務所アカウントに紐づいているケースが多いからです。契約終了時には、①管理者権限を会社に戻す、②新税理士のアカウントを追加する、③前事務所のアカウント権限を削除する、の3ステップを必ず行ってください。

Q: e-Taxの利用者識別番号を前の税理士から教えてもらえない場合は?

所轄税務署に変更等届出書(暗証番号再発行用)を提出すれば、利用者識別番号と暗証番号の再通知を受けられます。マイナンバーカード方式を使っている場合は、ログイン後に暗証番号の再設定が可能です。最悪のシナリオを避けるため、契約開始時点で利用者識別番号は会社側でも控えておくのが安全です。

まとめ

税理士変更で最も軽視されがちで、最も致命的になりうるのが「書類回収」です。7回税理士を変更した私が断言します。

返してもらう書類のリストアップ、書面での依頼、受領確認書の取り交わし。この3点を徹底するだけで、引き継ぎトラブルの大半は防げます。とくに総勘定元帳・申告書控え・届出書控えの3点セットは、欠ければ後で必ず痛い目に遭う部分です。

本記事のチェックリストをそのまま依頼書に転用して、確実な引き継ぎを進めてください。

税理士変更そのものに不安が残る方は、税理士ベストの無料相談で、書類回収の進め方から新税理士選びまで一気通貫でサポートします。私の経験では、無料相談を活用された方の引き継ぎ成功率は明らかに高いです。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。