正直に言うと、私も最初は「届け出なんて、出さなくても困らないでしょ」と思っていた側の人間です。

株式会社ウェブブランディングの創業時、税務関連の届け出や判断を軽く見ていた結果、社長に1,500万円の役員貸付金が発生するという取り返しのつかないミスを経験しました。

通帳から支払った経費を「社長個人の支出」として誤処理され、実際には借入していないにも関わらず、未だに毎月30万円以上を会社へ返済し続けています。

この記事では「開業届を出さないメリットは本当にあるのか?」という問いに対し、“出さないコスト”を具体的な金額で計算してお見せします。

結論を先にお伝えすると、出さないメリットが正当化されるケースはごく限られており、多くの方にとって「出さない=年間数万円〜数十万円の損失」になっています。

【この記事の結論】開業届を出さないメリットは本当にある?

| 項目 | 内容 |

|---|---|

| 本当のコスト | 出さないことで年間約26万円〜36万円以上の損失(所得300万〜700万の場合) |

| 最大のデメリット | 「青色申告特別控除(最大65万円)」や「赤字の繰り越し(最長3年)」ができない |

| よくある誤解 | 「会社にバレる」「手間が増える」は誤解。住民税を「普通徴収」にすればバレにくく、記帳義務は全員にある |

| 例外的に出さない方がいい人 | 失業手当受給中(数ヶ月以内)、扶養内(年間所得48万円以下)、少額の副業(年間所得20万円以下) |

開業届を出さない”メリット”とされる4つの理由とその実態

「開業届は出さなくていい」と言われる理由は、主に4つあります。ただし、その多くは誤解や情報不足に基づいたものです。一つずつ、実態を確認していきましょう。

失業手当(雇用保険)を受け続けられる?

開業届を出すと「失業状態ではない」と判断され、失業手当(雇用保険の基本手当)の受給資格を失います。これは確かに事実であり、「出さないメリット」として語られることが多いポイントです。

しかし、冷静に考えてみてください。失業手当の受給期間は、自己都合退職の場合で90〜150日、会社都合でも最長330日程度です。つまり、一時的なメリットに過ぎないということです。

さらに、あまり知られていませんが、再就職手当を活用すれば、開業届を出しても手当を受け取れるケースがあります。支給残日数が所定給付日数の3分の1以上残っていれば、個人事業の開業でも再就職手当の対象になります。

短期的なメリットのために長期的な節税機会を逃すのは、経営判断として本当に正しいでしょうか? 私は7回の税理士変更を通じて、「目先の損得で税務判断をすると、後で必ず大きなコストになる」と痛感しています。

健康保険の扶養から外れずに済む?

配偶者の健康保険の扶養に入っている場合、「開業届を出すと扶養から外れる」と心配する方がいます。

実態としては、健保組合によって対応が異なります。

- 所得基準で判断する組合:年間収入130万円未満であれば、開業届の有無に関わらず扶養に入れる

- 個人事業主を一律除外する組合:開業届を出した時点で扶養対象外とする

つまり、すべての健保組合で扶養から外れるわけではありません。 自分が加入している健保組合の規定を確認すれば済む話です。

確認もせずに「出さない方が安全」と判断するのは、私の経験から言えば、リスクの先送りに過ぎません。7回税理士を変えた私が断言しますが、「確認しないで済ませる」という判断が、結果的に一番コストがかかるんです。

副業が勤務先にバレにくい?

これはよくある誤解の代表例です。開業届を出すこと自体が、会社に通知されることはありません。

副業がバレる主な原因は、住民税の変動です。確定申告の際に住民税の徴収方法を「普通徴収(自分で納付)」にすれば、会社の給与から天引きされないため、バレるリスクは大幅に下がります。

「バレるかもしれない」という漠然とした不安で開業届を出さず、年間数万円〜十数万円の節税機会を逃しているケースが非常に多い。リスクとリターンを冷静に計算すれば、答えは明白です。

記帳や帳簿管理の手間が増えない?

これは完全な誤解です。

2014年(平成26年)1月から、白色申告者を含むすべての事業者に記帳・帳簿の保存が義務付けられています。 つまり、開業届を出しても出さなくても、事業所得がある限り記帳義務は発生します。

「手間が増えるから出さない」という理由は、もはや成り立ちません。

むしろ、開業届を出して青色申告に切り替えれば、freeeやマネーフォワードなどのクラウド会計ソフトを活用した効率的な記帳が可能です。私の経験で言えば、記帳の手間を惜しんで月次決算をおろそかにしていた時期は、経営判断そのものが鈍っていました。記帳は”面倒な作業”ではなく、”経営を見える化する手段”です。

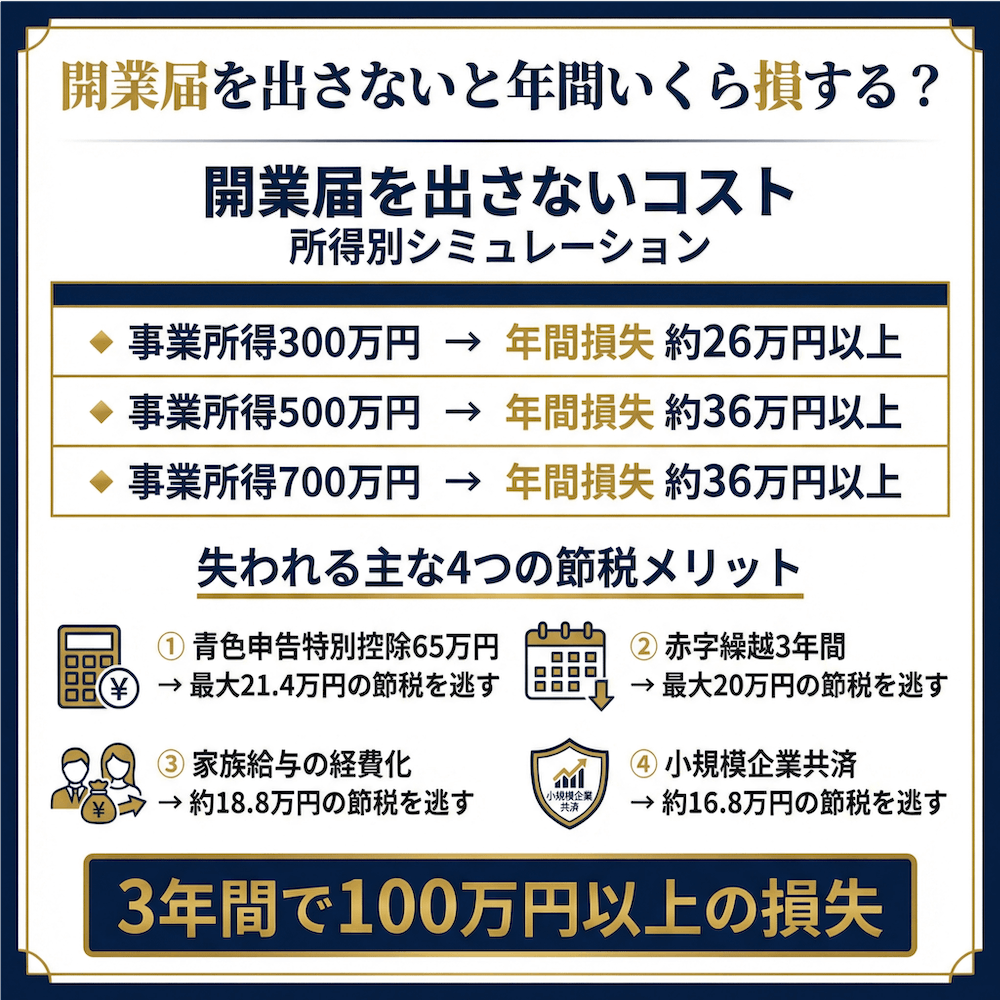

【所得別シミュレーション】開業届を出さない”本当のコスト”はいくら?

ここからが、この記事の本題です。「出さないメリット」の実態を確認した上で、「出さないことで失っている金額」を具体的に計算していきます。

青色申告特別控除65万円で節税できる金額を所得別に計算

青色申告特別控除65万円を受けられないことによる損失額を、所得別にシミュレーションしました。節税額は「65万円 × (所得税率 + 住民税率10%)」で算出しています。

| 事業所得 | 所得税率 | 所得税の節税額 | 住民税の節税額 | 合計節税額 |

|---|---|---|---|---|

| 200万円 | 5% | 32,500円 | 65,000円 | 97,500円 |

| 400万円 | 20% | 130,000円 | 65,000円 | 195,000円 |

| 600万円 | 20% | 130,000円 | 65,000円 | 195,000円 |

| 900万円 | 23% | 149,500円 | 65,000円 | 214,500円 |

年間19.5万円。月額にすると約1.6万円。毎月1.6万円を捨てているのと同じです。

私は7回目の税理士変更で年間350万円のキャッシュが残りました。その経験から言えば、こうした”小さな判断”の積み重ねが、経営の成否を分けるんです。

赤字の繰り越しができないことの損失額

青色申告なら、赤字を最長3年間繰り越せます。これが開業初期のフリーランス・個人事業主にとって、どれだけ大きいか。具体例で計算してみましょう。

- 初年度:100万円の赤字

- 2年目:300万円の黒字

| 項目 | 繰り越しなし(白色) | 繰り越しあり(青色) |

|---|---|---|

| 2年目の課税所得 | 300万円 | 200万円 |

| 所得税+住民税(税率約20%) | 約60万円 | 約40万円 |

| 差額 | — | 約20万円の節税 |

創業期の赤字は”投資”です。その投資を税務上も活かせるかどうかは、開業届1枚の差で決まります。

家族への給与が全額経費にできない損失

青色事業専従者給与を届け出れば、家族への給与は労務の対価として相当な金額であれば全額経費にできます。一方、白色申告の事業専従者控除は、配偶者86万円、その他の親族50万円が上限です。

配偶者に月15万円(年180万円)支払う場合の比較:

| 項目 | 白色申告 | 青色申告 |

|---|---|---|

| 経費にできる金額 | 86万円 | 180万円(全額) |

| 差額 | — | 94万円多く経費化 |

| 節税効果(税率20%の場合) | — | 約18.8万円 |

家族で事業をしている方にとって、開業届を出さないことのコストは桁違いに大きくなります。

小規模企業共済に加入できないことの長期的な損失

小規模企業共済は、個人事業主の”退職金制度”とも呼ばれる制度です。掛金は月額1,000円〜最大70,000円で、全額が所得控除の対象になります。

加入には開業届の控えまたは確定申告書の控えが必要で、開業届を出していなければ初年度の加入は難しくなります。

年間の損失額:

- 月額7万円(上限)を掛けた場合:年間84万円の所得控除

- 税率20%の場合:年間約16.8万円の節税効果を逃す

- さらに、将来の退職金としての積立機会も失われる

私の経験では、小規模企業共済は個人事業主の”守りの節税”として最強です。これに加入できないだけでも、開業届を出さない理由はなくなります。

【合計】出さないコストは年間いくら?所得別まとめ

ここまでの損失額を合計すると、以下のようになります。

| 事業所得 | 青色控除の損失 | 小規模企業共済の損失 | 年間合計損失 |

|---|---|---|---|

| 300万円 | 約9.7万円 | 約16.8万円 | 約26万円以上 |

| 500万円 | 約19.5万円 | 約16.8万円 | 約36万円以上 |

| 700万円 | 約19.5万円 | 約16.8万円 | 約36万円以上 |

3年間出さないだけで、100万円以上を失っている計算になります。

年間350万円のキャッシュフロー改善を実現した私から見ると、これらは“取りに行ける利益”です。取りに行かないのは、もったいないとしか言えません。

開業届を出さない方がいい人は本当にいるのか?3つの例外ケース

ここまで「出さないコスト」を強調してきましたが、正直に言えば、出さない方が合理的なケースもゼロではありません。ただし、それは非常に限られた条件に当てはまる場合だけです。

ケース1:失業手当の受給中で、受給完了まで数ヶ月の場合

失業手当の受給が残り数ヶ月であれば、受給完了後に開業届を出すという判断は合理的です。ただし、受給完了後は速やかに提出すべきです。

また、前述のとおり再就職手当を活用する選択肢もあります。支給残日数が3分の1以上残っていれば、開業届の提出と同時に再就職手当を申請できます。

これは”出さない方がいい”のではなく、“タイミングを遅らせるべき”ケースです。出さないことを正当化する理由にはなりません。

ケース2:扶養の範囲内で収入を抑え続ける予定の場合

年間所得が48万円以下(税法上の扶養控除の範囲内)で、今後も増やす予定がない場合は、開業届のメリットは限定的です。

ただし、健保組合の規定は必ず事前確認してください。確認せずに判断するのは、税理士を紹介者の言葉だけで選ぶのと同じくらい危険です。 私は紹介された税理士を信頼しすぎて1,500万円の損失を出した経験がありますから、「確認する」という一手間の重要性は身に染みています。

ケース3:副業の年間所得が20万円以下で、趣味の延長の場合

給与所得者で副業の年間所得が20万円以下なら、所得税の確定申告自体が不要です(ただし住民税の申告は必要)。この場合、開業届を出すメリットは限定的です。

ただし注意してほしいのは、「趣味の延長」から「本格的な事業」に移行するタイミングです。「まだ趣味だから」と先送りしていて、気づいたら年間所得が数十万円〜100万円になっていた、というケースは珍しくありません。そのタイミングで慌てて開業届を出しても、その年の青色申告が間に合わないことがあります。

2026年の制度変更で知っておくべきこと——開業届と青色申告の提出期限

2026年1月以降の開業届・青色申告承認申請の新ルール

2026年(令和8年)1月1日以降に開業する方にとって、重要な制度変更があります。

開業届の提出期限が緩和されました。 従来は「開業から1ヶ月以内」でしたが、2026年1月1日以降の開業については、開業した年の確定申告期限(翌年3月15日)までに延長されています。

一方で、青色申告承認申請書の提出期限は従来どおりです。

- 1月15日以前に開業した場合:その年の3月15日まで

- 1月16日以降に開業した場合:開業日から2ヶ月以内

つまり、開業届の期限が延びたからといって、青色申告承認申請書まで後回しにしてはいけません。開業届と青色申告承認申請書は、同時に提出するのが鉄則です。

変化を恐れるな、現状維持こそがリスク——これは税務の世界でも同じです。制度が変わったなら、それに合わせて正しい判断をする。それだけのことです。

開業届はさかのぼって提出できる——今からでも遅くない

「出し忘れていた」「出すタイミングを逃した」という方に朗報です。開業届は、開業日をさかのぼって記載し、後から提出することが可能です。提出が遅れたことによるペナルティもありません。

ただし、青色申告承認申請書の提出期限には注意してください。開業日から2ヶ月を過ぎていた場合、その年分の青色申告はできず、翌年分からの適用になります。

提出方法は3つ:

- e-Tax(オンライン):24時間いつでも提出可能

- 郵送:管轄の税務署宛に送付

- 税務署窓口:直接持参

どの方法でも、提出にかかる費用は0円です。

開業届を出した後にやるべき3つのこと——届け出だけで終わらせない

開業届を出すことはゴールではなく、スタートです。届け出だけで満足して、その後の手続きを怠ると、せっかくの節税メリットを活かしきれません。

青色申告承認申請書を同時に提出する

開業届を出しただけでは、青色申告はできません。必ず「所得税の青色申告承認申請書」を同時に提出してください。

意外に多いのが、開業届だけ出して青色申告の申請を忘れるパターンです。これは税理士なしで手続きを進める場合に起きやすいミスで、気づいたときには「今年は白色申告しかできない」という事態になります。

自分に合った税理士を早めに見つける

開業届提出後、できるだけ早い段階で信頼できる税理士を見つけることを強くおすすめします。

7回の税理士変更で私が学んだ「良い税理士を見極めるポイント」は、以下の3つです。

- レスポンスの速さ:質問への返答が48時間以内かどうか

- 税務処理の正確さ:過去の処理実績やミスの対応方針を確認する

- 経営全体を見る姿勢:税務処理だけでなく、キャッシュフローや経営戦略について提案してくれるか

「安いから」「知人の紹介だから」という理由だけで選ぶと、私のように何度も変更する羽目になります。開業届を出すという正しい一歩を踏み出したなら、次は”正しい税理士”を選ぶ一歩を踏み出してください。

クラウド会計ソフトで記帳を仕組み化する

青色申告をするなら、日々の記帳は不可欠です。freee、マネーフォワード、弥生などのクラウド会計ソフトを早めに導入し、記帳を仕組み化しましょう。

銀行口座やクレジットカードと連携すれば、取引データが自動で取り込まれ、仕訳の手間が大幅に減ります。

記帳は”やらなければならない作業”ではなく、”経営を見える化するツール”です。月次で数字が見えるようになって初めて、経営判断の精度が上がりました。これは私が14年間の経営で実感していることです。

よくある質問(FAQ)

Q: 開業届を出さなくても罰則やペナルティはないの?

開業届は所得税法第229条で提出が義務付けられていますが、出さなかった場合の直接的な罰金やペナルティはありません。ただし、罰則がないことと、損しないことは別問題です。 出さないことで青色申告特別控除(最大65万円)や赤字の繰り越し(最長3年)といった節税メリットを逃し、年間で数万円〜数十万円の”見えないコスト”が発生します。

Q: 開業届を出さなくても確定申告はできる?

はい、開業届を出していなくても確定申告は可能です。ただし白色申告のみとなり、青色申告特別控除は受けられません。また、開業届を出していない場合は「事業所得」ではなく「雑所得」として扱われるリスクがあり、損益通算や赤字の繰り越しもできなくなります。

Q: 副業で開業届を出すと会社にバレる?

開業届を出すこと自体が直接会社に通知されることはありません。副業がバレる主な原因は住民税の変動です。

確定申告の際に住民税の徴収方法を「普通徴収(自分で納付)」にすれば、会社に知られるリスクは大幅に下がります。「バレるかも」という漠然とした不安で年間十数万円の節税チャンスを逃しているなら、一度冷静にリスクとリターンを計算してみてください。

Q: 開業届を出すと失業手当はもらえなくなる?

原則として、開業届を提出すると「失業状態ではない」と判断され、失業手当の受給資格を失います。

ただし、一定の条件を満たせば「再就職手当」を受け取ることが可能です。支給残日数が所定給付日数の3分の1以上残っている場合が対象です。失業手当の受給中に開業を検討している場合は、受給完了後に開業届を提出するか、再就職手当の活用を検討しましょう。

Q: 開業届を出すと扶養から外れる?

税法上の扶養(配偶者控除等)は、開業届の有無ではなく所得額で判断されます。

一方、健康保険の扶養については、加入している健保組合によって対応が異なります。「個人事業主は収入に関わらず扶養対象外」とする組合もあれば、所得基準(年間130万円未満)で判断する組合もあります。必ず自分の健保組合の規定を事前に確認してください。

Q: 開業届は後から出しても大丈夫?さかのぼれる?

はい、開業届は開業日をさかのぼって記載し、後から提出することが可能です。提出が遅れたことによるペナルティもありません。

ただし、青色申告承認申請書には提出期限があります(1月16日以降の開業なら開業日から2ヶ月以内、1月15日以前の開業なら3月15日まで)。この期限を過ぎると、その年分の青色申告ができなくなります。「出し忘れた」と気づいたら、できるだけ早く提出しましょう。

Q: 開業届を出さないと経費は認められない?

開業届を出していなくても、事業に関連する経費は確定申告で計上できます。

ただし、開業届未提出の場合は「事業所得」ではなく「雑所得」として扱われるリスクがあり、経費の範囲が限定される可能性があります。また、白色申告では青色申告に比べて、税務調査で経費が否認されやすいとも言われています。確実に経費を認めてもらうためにも、開業届の提出は重要です。

まとめ

「開業届を出さないメリット」は確かに存在します。しかし、それはごく限られたケース——失業手当の受給中、扶養内での少額副業など——に限られます。

多くの個人事業主・フリーランスにとって、開業届を出さないことは年間数十万円単位の”見えないコスト”を払い続けていることと同じです。

私は14年間の会社経営と7回の税理士変更を通じて、「税務に関する判断を先送りすることが、どれだけのコストを生むか」を身をもって学びました。役員貸付金1,500万円という取り返しのつかないミスも、元をたどれば「税務判断を軽く見ていた」ことが原因です。

開業届を出すのにかかる時間はわずか数十分、費用は0円です。

この記事を読んで「出した方がいいかも」と少しでも思ったなら、今日中に行動することをおすすめします。

変化を恐れるな、現状維持こそがリスク——これは税務の世界でも、経営の世界でも、同じです。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。