創業時の資金調達で「まず日本政策金融公庫に相談しよう」と考える方は多いです。低金利、無担保、創業者でも借りられる。たしかにメリットは大きいですよね。

ただ、私は創業メンバーとして14年間、会社の財務に深く関わってきた中で、公庫の融資にもデメリットや「知っておかないと困ること」があると実感しています。

特に、税理士を7回変える過程で「融資に強い税理士と弱い税理士で、結果がまるで違う」ことを痛感しました。

この記事では、日本政策金融公庫のデメリットと注意点を率直にお伝えしたうえで、民間銀行との違いを比較します。融資を検討中の方が、後悔のない判断をするための参考になれば幸いです。

【この記事の結論】日本政策金融公庫のデメリットと活用法

| 項目 | 内容 |

|---|---|

| 金利の実態 | 基準利率は3.40〜4.80%と民間より高め。ただし保証料(0.45〜1.9%)が不要なため、実質コストは大差なし。 |

| 審査スピード | 申込から融資実行まで約1ヶ月〜1ヶ月半かかる。緊急の資金ニーズには不向き。 |

| 自己資金 | 制度上はゼロでも申込可能だが、実務上は創業資金の1/3程度が必要。計画的な貯蓄記録が重視される。 |

| 審査のポイント | 過去の実績ではなく「創業計画書の将来性」がベース。論理的かつ具体的な作り込みが必須。 |

| 再申請の制限 | 一度審査に落ちると、最低でも半年間は再申請が難しい。「一発勝負」の入念な準備が必要。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

そもそも日本政策金融公庫とは?2024年の制度改正で変わったこと

日本政策金融公庫の役割と融資の種類

日本政策金融公庫(以下、公庫)は、国が100%出資する政府系金融機関です。民間の金融機関では対応が難しい創業者や中小企業への融資を担っています。

事業区分は主に2つあり、個人事業主や小規模企業が利用するのは「国民生活事業」、中規模以上の企業が利用するのは「中小企業事業」です。創業者の方が相談するのは、ほとんどの場合「国民生活事業」になります。

融資限度額は7,200万円(うち運転資金4,800万円)で、原則として無担保・無保証人で利用可能です。

2024年の制度改正|新創業融資制度の廃止と新制度への移行

2024年4月に大きな制度改正がありました。それまで創業者向けの定番だった「新創業融資制度」が廃止され、「新規開業・スタートアップ支援資金」に一本化されたのです。

主な変更点をまとめます。

| 項目 | 旧制度(〜2024年3月) | 新制度(2024年4月〜) |

|---|---|---|

| 融資限度額 | 3,000万円 | 7,200万円 |

| 自己資金要件 | 創業資金の1/10以上 | 撤廃 |

| 据置期間 | 最大2年 | 最大5年 |

| 対象期間 | 税務申告2期まで | 開業後7年以内 |

| 利率引下げ | なし | 一律-0.65% |

融資限度額が倍以上に拡大し、自己資金要件も撤廃。創業者にとっては追い風の改正です。ただし、制度が良くなったからといってデメリットがなくなったわけではありません。

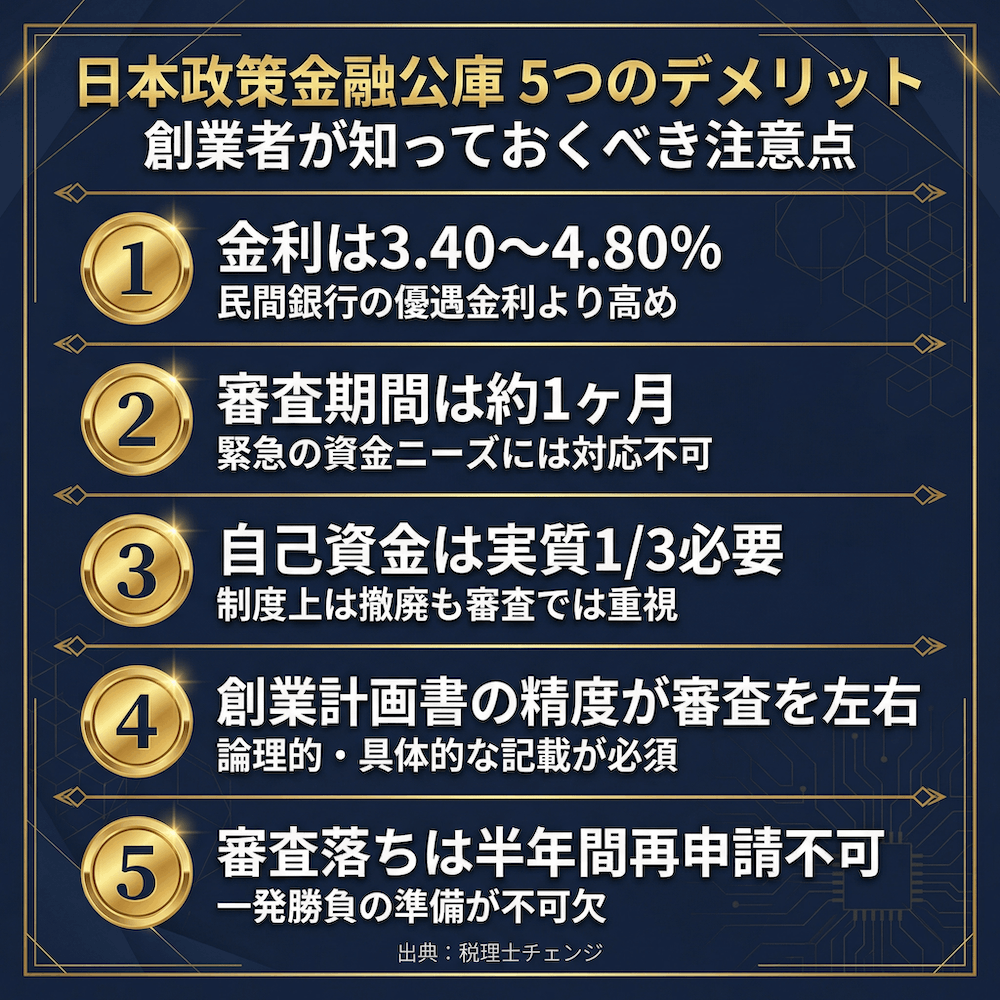

日本政策金融公庫で融資を受ける5つのデメリットと注意点

基準金利は民間銀行の優遇金利より高い

公庫の無担保融資の基準利率は3.40〜4.80%です(日本政策金融公庫 金利情報、2026年4月1日時点)。

一方、都市銀行の長期プライムレートは約2.8%(2026年3月時点)。数字だけ見ると公庫のほうが高い。「公庫は低金利」というイメージとのギャップに戸惑う方は少なくありません。

ただし、ここは冷静に考える必要があります。民間銀行の低金利は「実績のある既存取引先」に適用されるもので、創業者がプロパー融資(銀行独自の融資)を受けること自体がかなり難しいのが現実です。

また、公庫には特別利率(A〜C等)や創業支援貸付利率特例(-0.65%)、賃上げ貸付利率特例(-0.5%)といった引下げ制度があります。これらを活用すれば、基準利率からかなり下がる可能性があります。

申込から融資実行まで約1ヶ月かかる

公庫の融資は、申込から実行まで概ね1ヶ月〜1ヶ月半かかります。

- 申込から面談まで:約1〜2週間

- 面談から審査結果通知まで:約2週間

- 審査結果通知から融資実行まで:約1週間

「来月の家賃が払えない」といった緊急の資金ニーズには間に合いません。ビジネスローンなら数日で実行されるものもありますが、その分金利は格段に高くなります。

私の経験上、資金が必要になってから動き始めるのでは遅い。「まだ余裕がある」と思っているうちに準備を始めることが大事です。

自己資金要件は撤廃されたが実質的にはゼロでは厳しい

2024年の改正で制度上の自己資金要件は撤廃されました。つまり、自己資金ゼロでも申込自体は可能です。

とはいえ、審査では「この人は本気で事業をやるつもりがあるのか」を見られます。通帳に計画的に貯めてきた記録があるかどうかは、審査担当者にとって重要な判断材料です。

実務上の目安としては、創業資金総額の3分の1程度を自己資金として用意しておくことが推奨されています。

気をつけたいのは、タンス預金は通帳に記録がないため認められない点。また、融資直前に知人から一時的にお金を借りて通帳に入れる「見せ金」は、審査でまず見抜かれます。

創業計画書の作り込みが審査結果を大きく左右する

公庫の審査は「事業計画の将来性」がベースです。民間銀行のように過去の決算書や担保で判断するわけではないため、創業計画書の出来がそのまま審査結果に直結します。

正直に言うと、これは意外と大変です。売上予測の根拠、資金繰り計画、返済計画、競合との差別化。すべてを論理的かつ具体的に書き上げる必要があります。

自力で作成するか、税理士などの専門家にサポートしてもらうかで、計画書の精度には差が出ます。計画書の精度が審査結果に影響する以上、ここに手を抜くのはリスクが大きいと感じています。

一度審査に落ちると半年間は再申請が難しい

審査に落ちた場合、最低でも半年は再申請を待つ必要があります。半年間、融資を受けられないまま事業を回さなければならない状況は、創業者にとってかなり厳しいです。

しかも、落ちた原因を分析して改善しないまま再申請しても、結果は同じになりやすいです。

だからこそ、最初の申請を「一発勝負」のつもりで入念に準備することが何より大事です。私も最初の税理士時代に融資関連で苦い経験をしましたが、準備不足がすべての原因でした。

日本政策金融公庫と民間銀行の違い|金利・審査・スピードを徹底比較

金利と保証料を含めた「実質コスト」の比較

融資のコストを比較するとき、金利の数字だけ見ていると判断を誤ります。

| 融資の種類 | 金利 | 保証料 | 実質コスト |

|---|---|---|---|

| 公庫(無担保) | 3.40〜4.80% | なし | 3.40〜4.80% |

| 制度融資(保証協会付き) | 1.5〜2.5% | 0.45〜1.9% | 2.0〜4.0%程度 |

| 民間銀行(プロパー) | 1.0〜3.0% | なし | 1.0〜3.0% |

公庫は保証料がかかりません。制度融資(信用保証協会付き)は金利自体は低く見えますが、保証料を上乗せすると実質コストは公庫と大差ないケースが多い。民間銀行のプロパー融資は最も低コストですが、創業者には原則として門戸が開かれていません。

キャッシュフローを重視する立場からすると、「見かけの金利」ではなく「保証料込みの実質コスト」で比較すべきです。

審査基準の違い|事業計画 vs 実績・担保

公庫と民間銀行では、審査で見るポイントが根本的に違います。

| 審査の視点 | 公庫 | 民間銀行 |

|---|---|---|

| 重視するもの | 事業計画の将来性 | 過去の実績・決算書 |

| 担保の要否 | 原則不要 | 求められることが多い |

| 創業者への対応 | 積極的 | 消極的(実績がないため) |

| 保証人 | 原則不要 | 代表者保証を求められることが多い |

創業者にとって、実績も担保もない段階で融資を受けられる選択肢は、実質的に公庫か制度融資(信用保証協会付き)に限られます。「民間銀行のほうが金利が安いから」と申し込んでも、そもそも審査を通過するのが難しいという現実があります。

融資限度額・返済期間・据置期間の比較

返済条件も公庫と制度融資では大きな差があります。

| 条件 | 公庫 | 制度融資(保証協会付き) |

|---|---|---|

| 融資限度額 | 7,200万円 | 自治体により異なる |

| 設備資金の返済期間 | 20年以内 | 10年以内 |

| 運転資金の返済期間 | 10年以内 | 7年以内 |

| 据置期間 | 最大5年 | 1年以内 |

| 審査期間 | 約1ヶ月 | 約2ヶ月〜2ヶ月半 |

公庫は返済期間が長く、据置期間も最大5年と余裕があります。月々の返済負担を抑えたい創業者にとっては、この差は大きいです。

デメリットを踏まえて日本政策金融公庫をうまく活用するコツ

特別利率と利率引下げ制度を組み合わせて金利を下げる

公庫には複数の金利引下げ制度があり、条件を満たせば組み合わせて適用できます。

- 女性・35歳未満・55歳以上 → 特別利率A(基準利率から-0.4%)

- 税務申告2期未終了の方 → 創業支援貸付利率特例(-0.65%)

- 賃上げに取り組む方 → 賃上げ貸付利率特例(-0.5%、2年間)

たとえば30代の女性創業者であれば、特別利率Aと創業支援貸付利率特例を組み合わせるだけで、基準利率から1%以上下がる可能性があります。知らないと使えない制度なので、申込前に必ず確認してください。

据置期間を戦略的に安定してキャッシュフローを守る

2024年の改正で据置期間は最大5年に延長されました。据置期間中は利息の支払いのみで、元本の返済は猶予されます。

創業直後は売上が安定しないケースがほとんどです。「事業が軌道に乗るまでにどのくらいかかるか」を事業計画から逆算し、据置期間を設定するのが合理的です。

私がキャッシュフローの大切さを痛感したのは、7人目の税理士に変えてからです。「利益よりもキャッシュが残る経営を」とアドバイスをもらい、返済計画の立て方が根本的に変わりました。据置期間の設定も、まさにキャッシュフローを守るための戦略の一つです。

融資に強い税理士のサポートで審査通過率を上げる

創業計画書の作成、資金繰り表の作成、面談対策。これらを税理士にサポートしてもらうと、審査の通過率は上がる傾向にあります。

ただし、ここで注意してほしいのは「税理士なら誰でもいい」わけではない、という点です。融資支援の経験が豊富な税理士と、税務処理しかやらない税理士では、サポートの質がまったく違います。

私自身、7回の税理士変更を経験する中で、5人目の税理士は「税務処理だけやってくれればいい」というスタンスでした。融資の相談をしても具体的なアドバイスはもらえなかった。一方で、7人目の税理士は融資の面談にも同席してくれ、銀行との交渉もスムーズに進むようになりました。

融資の成否は、準備の質で決まります。そして準備の質を左右するのが、税理士の力量です。

よくある質問(FAQ)

Q: 日本政策金融公庫の融資は誰でも受けられますか?

制度上は幅広い方が対象ですが、審査があるため全員が受けられるわけではありません。事業計画の妥当性、自己資金の有無、信用情報がチェックされます。クレジットカードの延滞歴や税金の滞納がある場合は、審査通過が難しくなります。

Q: 日本政策金融公庫の金利は高いですか?

無担保の基準利率は3.40〜4.80%(2026年4月時点)で、民間銀行の既存取引先向け融資と比べると高めです。ただし、創業者が民間銀行からプロパー融資を受けること自体が困難です。保証料込みの制度融資と比較すると、実質コストは大差ないケースも多くあります。

Q: 自己資金ゼロでも公庫の融資を受けられますか?

2024年4月の制度改正で自己資金要件は撤廃されたため、制度上はゼロでも申込可能です。ただし実務上は、創業資金総額の3分の1程度を貯めておくことが推奨されています。通帳に計画的に貯めた記録があるかどうかが、審査では重視されます。

Q: 審査に落ちた場合、再申請はできますか?

再申請は可能ですが、最低半年は期間を空ける必要があります。落ちた理由を分析し、自己資金の積み増しや事業計画の見直しを行ってから再チャレンジするのが望ましいです。

Q: 日本政策金融公庫と制度融資を同時に申し込めますか?

同時申請は可能です。公庫と制度融資は審査機関が異なるため、片方に落ちてももう一方で通るケースもあります。両方から融資を受けて資金を確保する方法もありますが、合計の借入額が事業計画に対して過大にならないよう注意してください。

Q: 税理士に頼むと融資審査に通りやすくなりますか?

融資サポートの実績がある税理士に依頼すれば、創業計画書の精度が上がり、審査通過率は高まる傾向にあります。ただし税理士なら誰でもいいわけではなく、融資支援の経験が豊富かどうかがポイントです。

まとめ

日本政策金融公庫は創業者にとって有力な資金調達手段ですが、基準金利の高さ、審査期間の長さ、自己資金の実質的な必要性など、デメリットや注意点もあります。

民間銀行との違いを正しく理解し、特別利率の活用や据置期間の戦略的な設定を行えば、デメリットの多くはカバーできます。何より大切なのは、最初の申請に向けた準備を徹底すること。創業計画書の精度、自己資金の積み上げ、信用情報の整理。これらを疎かにすると、半年間のロスにつながりかねません。

私が7回の税理士変更で学んだのは、融資の成否は税理士の力量にも大きく左右されるということです。融資に強い税理士と組めば、結果は変わります。

融資サポートに強い税理士をお探しの方は、税理士ベストで無料相談を受け付けています。自分に合った税理士を見つけて、資金調達を成功させてください。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。