私は14年間にわたって会社の経営を支える中で、7回の税理士変更を経験してきました。その過程で痛感したのが、「経費処理を正しく行うことの重要性」です。

自宅で整体院を開業する場合、家賃や光熱費、施術用の備品など「どこまで経費に落とせるのか」は、手取り収入に直結する大きなテーマです。正直に言うと、この部分を曖昧にしたまま確定申告を迎えてしまう方が少なくありません。

この記事では、自宅兼店舗で整体院を営む個人事業主の方に向けて、家事按分の正しい計算方法から、税務調査で否認されないためのポイントまで、実務目線で解説します。

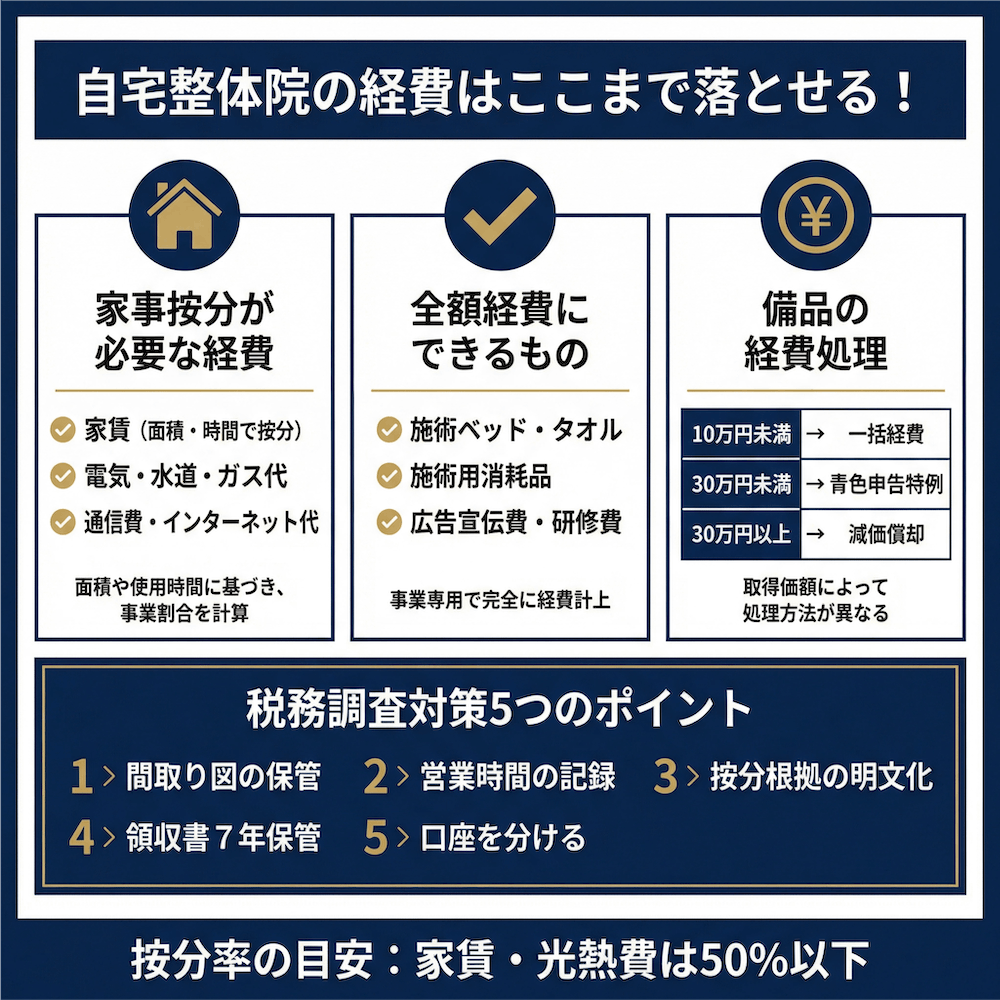

【この記事の結論】自宅整体院開業で経費にできる範囲と按分ルールの早見表

| 経費の項目 | 経費にできる割合・条件 |

|---|---|

| 家賃(賃貸) | 面積(約15〜30%) または 時間(約20〜35%) で按分。複合按分も可能。 |

| 家賃(持ち家) | 減価償却費・固定資産税・ローン利息を按分。※事業割合50%超は住宅ローン控除が使えなくなるため注意。 |

| 電気代 | 使用時間(例:約33%)や事業用機器の消費電力で按分。 |

| 水道代・ガス代 | 水道代は洗濯・清掃などで10〜20%程度。ガス代は認められにくい。 |

| 備品(ベッド等) | 10万円未満は全額一括経費。青色申告なら30万円未満まで一括経費(特例)。 |

| 按分の必須条件 | 間取り図・営業時間の記録など「数字で説明できる根拠」を残すこと。 |

自宅整体院で経費にできるもの一覧と勘定科目の基本

まず「何が経費になるのか」の全体像を把握しておきましょう。自宅で整体院を開業した場合、経費は大きく3つのカテゴリに分かれます。

家賃・光熱費・通信費など「家事按分が必要な経費」

自宅の一部を施術スペースとして使っている場合、生活と事業の両方に関わる費用は「家事関連費」と呼ばれ、事業で使った割合だけを経費にできます。これが「家事按分」です。

按分が必要な代表的な経費は以下のとおりです。

- 家賃(勘定科目:地代家賃)

- 電気代、ガス代、水道代(勘定科目:水道光熱費)

- インターネット回線、携帯電話代(勘定科目:通信費)

- 火災保険料(勘定科目:損害保険料)

- 固定資産税(勘定科目:租税公課)※持ち家の場合

これらは「事業で使った割合」を合理的に計算して、その分だけ経費にする必要があります。

施術ベッド・タオル・備品など「全額経費にできるもの」

事業専用で使う備品や消耗品は、按分の必要がなく全額を経費にできます。整体院の場合、以下のようなものが該当します。

- 施術ベッド、枕、フェイスペーパー(消耗品費または工具器具備品)

- タオル、リネン類、施術着(衛生費)

- 施術用オイル、テーピング、湿布類(消耗品費)

- お客様用のお茶やウォーターサーバー(接待交際費またはサービス費)

- チラシ、名刺、ホームページ制作費(広告宣伝費)

- セミナー参加費、研修費(研修費)

ここでポイントとなるのが金額です。1個あたり10万円未満の備品は「消耗品費」として全額をその年の経費にできます。10万円以上の場合は「減価償却」が必要になりますが、これについては後ほど詳しく解説します。

開業前にかかった費用も「開業費」として経費にできる

意外と見落としやすいのが、開業届を出す前にかかった費用です。施術ベッドの購入費、内装の改装費、整体スクールの受講料、開業前の広告費などは「開業費」として繰延資産に計上できます。

開業費は、5年間で均等に償却するのが原則ですが、「任意償却」を選べば、利益が出た年にまとめて経費にすることも可能です。開業初年度は売上が安定しないことも多いので、利益が出た年に一気に償却するほうが節税効果は大きくなります。私の経験上、この開業費の扱いを知らずに損をしている方は結構多いです。

家賃の按分方法と計算例|賃貸・持ち家それぞれの正しいやり方

家賃(住居費)の按分は、自宅整体院の経費計算で最も金額が大きくなりやすい項目です。賃貸と持ち家で按分できる費目が異なるため、それぞれ分けて解説します。

賃貸の場合:面積按分と時間按分の具体的な計算例

賃貸住宅で自宅整体院を営む場合、家賃の按分方法は「面積基準」と「時間基準」の2つが一般的です。

面積按分の計算例

自宅の総面積が70㎡で、そのうち施術スペースとして15㎡を使用している場合、按分率は15㎡÷70㎡=約21%です。月額家賃が10万円なら、毎月約2万1,000円が経費になります。

時間按分の計算例

施術スペースをリビングの一角に設けていて、営業時間中だけ事業に使っている場合は、時間で按分します。1日8時間営業なら、8時間÷24時間=約33%が按分率です。月額家賃が10万円なら、約3万3,000円が経費になります。

なお、「面積×時間」の複合按分も認められています。たとえば、自宅70㎡のうち15㎡を使い、週5日・1日8時間営業する場合は、面積比21%×稼働率(5日÷7日×8時間÷24時間)≒約10%という計算になります。

大切なのは、「なぜその割合なのか」を数字で説明できる根拠を持っておくことです。

持ち家の場合:減価償却費・固定資産税・住宅ローン利息の按分

持ち家の場合、「家賃」という支出がないため、代わりに以下の費用を按分して経費にします。

- 建物の減価償却費(土地は対象外)

- 固定資産税

- 住宅ローンの利息部分(元本は経費にならない)

- 火災保険料

ここで特に注意が必要なのが、住宅ローン控除との関係です。住宅ローン控除は「床面積の2分の1以上を居住用に使っていること」が要件になっています。つまり、事業使用割合を50%超に設定すると、住宅ローン控除そのものが使えなくなるリスクがあります。

持ち家で自宅整体院を開業する場合は、住宅ローン控除の節税効果と、事業経費の按分による節税効果を比較した上で、按分率を慎重に決めるのが賢明です。私も最初はこの点を知らず、税理士に指摘されて助かった経験があります。

光熱費・通信費の按分方法|電気代・水道代・ガス代はどう分ける?

光熱費や通信費も家事按分の対象になりますが、費目ごとに認められやすい按分方法が異なります。

電気代の按分:使用時間と事業用機器の消費電力で計算する

電気代の按分は、「時間基準」が一般的です。1日8時間営業なら、8÷24=約33%を按分率とする方法があります。

もう一つのアプローチは、事業用機器の消費電力をベースにする方法です。施術スペースのエアコン、照明、電気治療器、ホットキャビネットなど、事業で使用する機器をリストアップし、それぞれの消費電力と使用時間から事業使用分の電力量を算出します。

手間はかかりますが、税務調査ではこちらのほうが根拠として説得力を持ちます。

水道代・ガス代の按分:整体院で認められやすい割合とは

本音を言えば、水道代とガス代は按分が難しい費目です。税務署も「水道代やガス代は生活での使用割合が高い」と見る傾向があります。

ただし、整体院の場合はタオルの洗濯、施術前後の手洗い、施術スペースの清掃などで水道を使う合理的な理由があります。タオルの洗濯回数や使用量を記録しておけば、水道代の10〜20%程度を経費にすることは十分に認められる範囲です。

一方、ガス代は整体院の業務で直接使う場面が少ないため、経費として計上するのは難しいケースが多いでしょう。無理な按分は税務調査で痛い目を見ることになりますので、根拠が説明できない費用は計上しないほうが安全です。

通信費・インターネット代:予約管理やSNS集客に使うなら経費になる

インターネット回線や携帯電話の料金は、予約管理システムの利用、ホームページの運営、SNSでの集客活動、お客様との連絡などに使っていれば、事業使用分を経費にできます。

按分率の算出方法としては、1日のうち事業に使用している時間の割合で計算するのが一般的です。スマートフォンのスクリーンタイム機能やアプリの利用履歴を活用すれば、根拠のある按分率を設定しやすくなります。

施術ベッドや高額備品の減価償却|10万円を境にした経費処理の違い

施術ベッドや電気治療器など、ある程度の金額がかかる備品は、金額によって経費の処理方法が変わります。

10万円未満の備品は一括で経費、10万円以上は減価償却

備品の経費処理は、取得価額によって以下の4段階に分かれます。

| 取得価額 | 処理方法 |

|---|---|

| 10万円未満 | 消耗品費として全額をその年の経費にできる |

| 10万円以上20万円未満 | 一括償却資産として3年間で均等に経費にできる |

| 20万円以上30万円未満 | 青色申告なら少額減価償却資産の特例で全額経費にできる |

| 30万円以上 | 耐用年数に応じて減価償却が必要 |

整体院でよく購入される備品の価格帯で言えば、施術ベッドは3万〜15万円程度、電気治療器は10万〜50万円程度、空気清浄機は1万〜5万円程度が相場です。施術ベッドは10万円未満のものを選べば一括で経費にできますし、10万円を超える場合でも青色申告なら特例が使える可能性があります。

青色申告なら30万円未満の備品を一括経費にできる「少額減価償却資産の特例」

青色申告者が使える大きな節税メリットの一つが、「少額減価償却資産の特例」です。取得価額が30万円未満の備品であれば、全額をその年の経費として一括計上できます(年間合計300万円が上限)。

たとえば、開業時に施術ベッド12万円、電気治療器25万円、空気清浄機3万円を購入した場合、白色申告だと電気治療器は数年かけて減価償却する必要がありますが、青色申告なら合計40万円を初年度にまとめて経費にできます。

なお、令和8年度の税制改正大綱では、この特例の対象が「30万円未満」から「40万円未満」に引き上げられる見込みです。適用期限も3年間延長される方向ですので、これから開業を考えている方にとっては追い風と言えるでしょう。

税務調査で家事按分が否認されないための5つのポイント

家事按分は、税務調査で最も指摘を受けやすい項目の一つです。私自身、2回目の税理士の経理処理ミスで大きな損害を経験しているからこそ、「記録と根拠の重要性」は声を大にして伝えたいところです。

間取り図の保管、営業時間の記録、按分根拠の明文化

税務調査で家事按分が否認されないために、以下の5つを押さえておきましょう。

- 自宅の間取り図に施術スペースを明示し、面積を記載しておく

- 営業日や営業時間を記録する(予約台帳やカレンダーで十分)

- 按分率の算出根拠を書面にまとめておく(「面積15㎡÷総面積70㎡=21%」のように)

- 領収書や請求書を7年間保管する

- 事業用とプライベートの銀行口座やクレジットカードを分ける

特に5つ目の「口座を分ける」は地味ですが非常に効果的です。事業の入出金が一目でわかるようになるため、記帳ミスの防止にもつながります。私の会社でも、経費処理のミスは「公私の区別が曖昧だったこと」が根本原因でした。

按分率の目安と「やりすぎ」のライン

税務の実務上、自宅兼用の場合に家賃や光熱費を100%経費計上することはまず認められません。税務署は「自宅で生活もしている以上、100%事業使用はありえない」と判断します。

按分率の一般的な目安としては、家賃・光熱費は50%以下、通信費は50〜70%程度が現実的なラインです。もちろん、事業専用の部屋がある場合など、実態に応じて高い割合が認められるケースもありますが、その場合はなおさら根拠資料が必要になります。

「節税したい気持ちはわかるが、無理な按分は結局損をする」というのが、7回の税理士変更で得た私の実感です。

青色申告と白色申告で変わる家事按分のルール

最後に、青色申告と白色申告の違いについて触れておきます。自宅整体院を開業するなら、この違いを理解しておくことは非常に重要です。

白色申告は「主たる部分が事業用」でないと経費にできない

白色申告の場合、所得税法施行令の規定により、家事関連費を経費にするには「主たる部分が事業用であること」が求められます。実務上、これは事業使用割合が50%超であることを意味するケースが多いです。

自宅整体院の場合、施術スペースが自宅面積の半分以上を占めるケースは少ないでしょう。つまり、白色申告では家賃の按分が認められにくい状況が生まれやすいです。

青色申告なら「合理的な根拠」があれば按分率の制限なし

一方、青色申告であれば、事業使用割合が50%以下でも「業務の遂行上直接必要であり、かつ、その必要な部分を明らかに区分できる場合」は経費として認められます。つまり、面積按分で20%や30%であっても、合理的な根拠を示せれば問題ありません。

青色申告を行うためには、開業届と青色申告承認申請書の提出が必要です。開業届は事業開始から1ヶ月以内、青色申告承認申請書は開業日から2ヶ月以内(1月1日〜1月15日に開業した場合はその年の3月15日まで)が提出期限です。

青色申告には、家事按分のルール以外にも最大65万円の特別控除(e-Tax利用時)や、赤字の3年間繰越し、少額減価償却資産の特例など、個人事業主にとって大きなメリットがあります。なお、令和9年分の所得税からは、優良な電子帳簿の保存などの要件を満たせば、青色申告特別控除が最大75万円に引き上げられる予定です。

自宅整体院を開業するなら、迷わず青色申告を選ぶべきだと私は考えます。

よくある質問(FAQ)

Q: 自宅整体院の家賃按分率はどのくらいが妥当ですか?

施術スペースの面積と営業時間をもとに計算するのが基本です。一般的な自宅整体院では、面積按分で15〜30%程度、時間按分で20〜35%程度が目安になります。大切なのは「なぜその割合なのか」を数字で説明できる根拠を残しておくことです。

Q: 施術ベッドは一括で経費にできますか?

取得価額が10万円未満なら、消耗品費として一括で経費にできます。10万円以上でも、青色申告者なら30万円未満まで「少額減価償却資産の特例」で一括経費にすることが可能です。30万円以上の場合は耐用年数に応じた減価償却が必要になります。

Q: 持ち家の住宅ローンは経費になりますか?

住宅ローンの「利息部分」のみ、事業使用割合に応じて按分して経費にできます。元本の返済分は経費にはなりません。また、事業使用割合を50%超に設定すると住宅ローン控除が適用されなくなるため、按分率の設定には注意が必要です。

Q: 水道代やガス代は整体院の経費として認められますか?

タオルの洗濯や手洗い、施術スペースの清掃などで水道を使用するなら、使用割合に応じて水道代を按分して経費にできます。ガス代は整体院の業務で直接使う場面が少ないため、認められにくいケースもあります。根拠を明確にできる範囲で計上するのがポイントです。

Q: 自宅整体院でも税務調査は来ますか?

個人事業主でも税務調査の対象になる可能性はあります。特に、売上や経費の金額が同業者と比較して極端に多い場合や、家事按分率が不自然に高い場合は注意が必要です。普段から根拠資料を整理しておくことで、万が一のときにも慌てずに対応できます。

Q: 開業届を出していなくても経費は認められますか?

開業届の提出の有無に関わらず、事業所得があれば確定申告は必要ですし、経費の計上も可能です。ただし、開業届を出さないと青色申告ができないため、家事按分の要件が厳しくなります。自宅整体院を始めるなら、早めに開業届と青色申告承認申請書を提出しておくことをおすすめします。

まとめ

自宅で整体院を開業する場合、家賃、光熱費、施術用の備品など、多くの費用を経費として計上できます。ただし、そのためには「家事按分」のルールを正しく理解し、合理的な根拠に基づいて按分率を設定することが不可欠です。

按分率の計算方法、賃貸と持ち家の違い、10万円を境にした備品の処理方法、青色申告のメリットなど、押さえておくべきポイントは少なくありません。

私自身、経費処理のミスが原因で社長に大きな迷惑をかけてしまった痛い経験があります。だからこそ、「最初から正しい経費管理を行うこと」が、自宅整体院の安定経営の第一歩だと断言できます。

経費の按分方法や確定申告のやり方に不安がある方は、自宅サロンや小規模事業者に強い税理士に一度相談してみてください。正しい経費管理は、あなたの手取り収入を確実に変えてくれます。

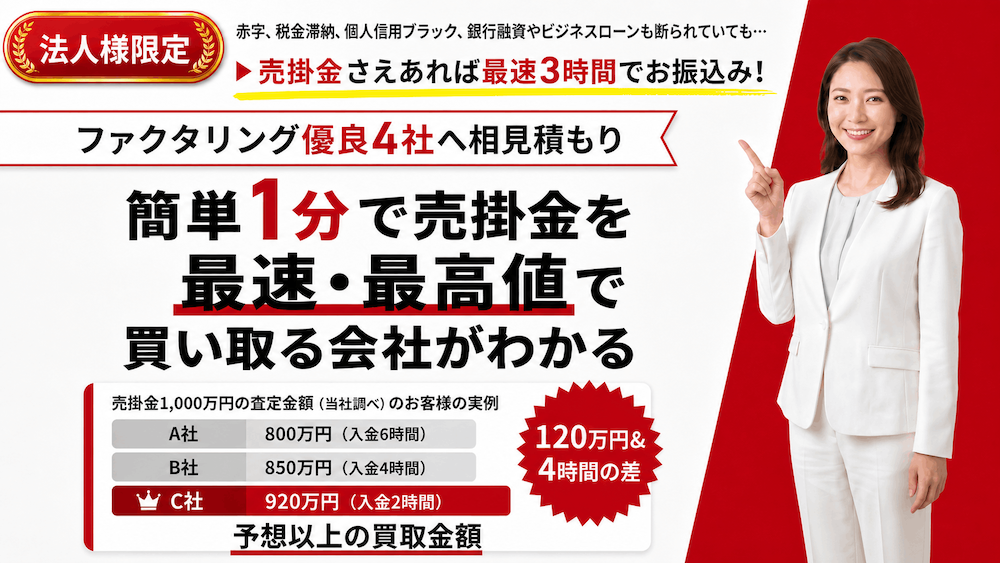

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 税理士選びと同じくらい大切な「資金繰り」の話

━━━━━━━━━━━━━━━━━━━━━━━━

どんなに利益が出ていても、手元の現金が尽きれば会社は回りません。

経営を続けていると、「今すぐ現金が必要」という場面はある日突然やってきます。

そんなときの選択肢の一つが、売掛金を早期資金化するファクタリングです。

弊社(株式会社ウェブブランディング)が運営する「ファクタリングベスト」なら、独自の優良基準を満たしたファクタリング会社最大4社に、無料・最短1分で一括見積もりを依頼できます。

ファクタリングは手数料の幅が大きく、1社だけの見積もりで決めると損をしがちです。

急な資金需要に備えて、まずは相場を知るところから始めてみてください。