私は税理士ではありません。株式会社ウェブブランディングで税理士ベストという紹介サービスを立ち上げた事業部長です。

ただ、IT業界に14年間身を置きながら、社内でも社員から「ビットコインで利益が出たんですけど、税金ってどうなるんですか?」という相談を何度も受けてきました。

仮想通貨の税金は、知らないと本気で痛い目を見ます。最大税率55%、損失の繰越も不可。「儲かったから車を買った」と思ったら翌年の納税で資金が尽きる人も実際にいるんです。

この記事では、税金の仕組みから確定申告の手順、節税の選択肢まで、私が現場で見てきた本音を交えてお伝えします。

【この記事の結論】仮想通貨の税金と確定申告の3つのポイント

- 税率は最大55%・損失の繰越不可

仮想通貨の利益は原則「雑所得」となり、給与などと合算されて税率が決まります。株式投資とは異なり、損失を翌年に繰り越すことはできません。 - 「20万円以下なら申告不要」の落とし穴

会社員でも利益が20万円を超えれば確定申告が必須です。また、20万円以下でも住民税の申告は必要になるため注意が必要です。 - 「別のコインへの交換」も課税対象

日本円に換金していなくても、BTCをETHに交換したタイミングや、決済に使った時点で課税対象となります。「持っているだけ」は非課税です。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

仮想通貨(暗号資産)の税金はいくら?最大55%の累進課税の仕組み

正直に言うと、私も最初は「仮想通貨も株と同じように20%くらいでしょ」と思っていました。これが大きな間違いでした。仮想通貨の利益にかかる税金は、株式とは仕組みがまったく違います。

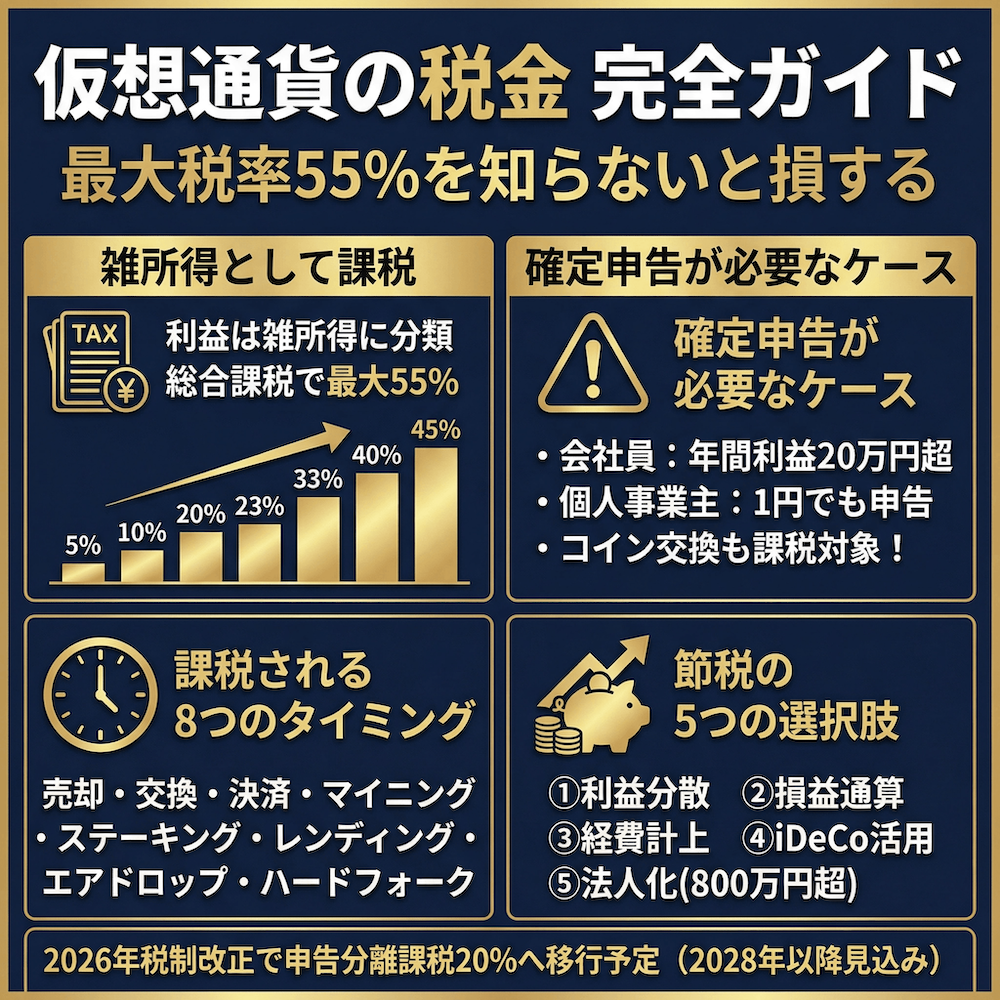

暗号資産の利益は「雑所得」に分類される

国税庁の公式見解によると、暗号資産(仮想通貨)を売却または使用して得た利益は、原則として「雑所得」に区分されます。事業所得や譲渡所得として認められるのは、事業として継続的に行っているような限定的なケースだけです。

雑所得というのは、給与所得・事業所得・不動産所得などのいずれにも当てはまらない所得をまとめた区分です。年金や副業の原稿料なども同じ雑所得です。

ここで知っておきたいのが、雑所得は「総合課税」の対象になるということ。給与所得などと合算され、合算後の課税所得に応じて税率が決まります。株式の譲渡益が「申告分離課税」で一律約20%なのとは、まったく扱いが違うわけです。

所得税5〜45%+住民税10%=最大税率約55%

日本の所得税は、課税所得が増えるほど税率が上がる「超過累進税率」です。具体的には次の7段階に分かれています。

| 課税所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 9.75万円 |

| 330万円超〜695万円以下 | 20% | 42.75万円 |

| 695万円超〜900万円以下 | 23% | 63.6万円 |

| 900万円超〜1,800万円以下 | 33% | 153.6万円 |

| 1,800万円超〜4,000万円以下 | 40% | 279.6万円 |

| 4,000万円超 | 45% | 479.6万円 |

これに住民税10%と復興特別所得税(所得税額×2.1%)が上乗せされます。最高税率の人だと、合計でなんと約55%。半分以上を税金として持っていかれる計算です。

年収別シミュレーションでわかる「実際の税額」

「最大55%」と聞いてもピンと来ないと思うので、3つのパターンで概算してみます。

- 会社員(年収500万円)が仮想通貨で50万円の利益

合算後の課税所得帯は10〜20%ゾーン。仮想通貨利益分の税負担は所得税・住民税合わせておよそ10万円前後。 - 会社員(年収700万円)が仮想通貨で300万円の利益

合算後は900万円超の帯に乗る可能性が高く、追加分の税負担はおよそ100万円前後。 - 個人事業主(課税所得1,000万円)が仮想通貨で1,000万円の利益

合算後は1,800万円超の帯に乗り、追加分の税負担はおよそ400〜500万円規模。

「思っていたより手取りが残らない」と感じた方は多いはずです。儲かった金額をそのまま使ってしまうと、翌年の納税で資金繰りが詰まります。

仮想通貨で確定申告が必要なケース・不要なケース【20万円ルールの落とし穴】

「20万円以下なら申告不要」というルール、聞いたことがある方も多いでしょう。ただ、このルールには思わぬ落とし穴があります。

会社員(給与所得者)の場合:20万円超で確定申告が必要

会社員などの給与所得者は、給与以外の所得(雑所得など)の合計が年間20万円を超えると確定申告が必要になります。仮想通貨の利益は原則として雑所得なので、この20万円ルールの対象です。

ここで大事なのは、20万円というのは「売上」ではなく「利益(所得)」だということ。取得費や取引手数料などの必要経費を差し引いた金額で判断します。

個人事業主・フリーランス・年収2,000万円超の人は1円でも申告

20万円ルールの対象外になる人もいます。

- 個人事業主・フリーランスの方:もともと事業所得などで確定申告するため、仮想通貨の利益は1円でも申告対象

- 給与収入が年間2,000万円を超える方:年末調整の対象外なので、そもそも確定申告が必要

- 2か所以上から給与をもらっている方:従たる給与と他の所得の合計が20万円を超えるかで判断

- 医療費控除や住宅ローン控除(初年度)などで還付申告する方:仮想通貨の利益も合わせて申告が必要

「20万円以下なら申告不要」の3つの落とし穴

ここからが本題です。私が社員から相談を受けたケースで、特に多い誤解を3つ紹介します。

- 仮想通貨だけで判断してしまう

他に副業のブログ収入や原稿料がある場合、それらの雑所得と合算して20万円を超えるかで判断します。仮想通貨で15万円・ブログ収入で10万円なら合計25万円となり、申告が必要です。 - 住民税の存在を忘れている

所得税の20万円ルールはあくまで所得税の特例です。住民税にはこの特例がなく、利益が出たら市区町村への住民税申告が原則必要になります。 - 「バレないだろう」と思っている

取引所は税務署からの照会に応じて取引情報を提出する義務があります。CRS(共通報告基準)により海外取引所の情報も国を越えて共有される時代です。「バレない」前提の節税は、もう通用しません。

正直に言うと、社員から「20万円以下だから大丈夫ですよね?」と聞かれて、住民税の存在を伝えると驚かれることが何度もありました。所得税と住民税は別物。これだけは絶対に覚えておいてください。

仮想通貨が課税されるタイミング8選|「持ってるだけ」はOK

「いつ税金がかかるのか」を知らないまま取引を続けると、知らず知らずのうちに無申告状態になります。ここで一気に整理しておきましょう。

課税対象になる主要パターン

まず大原則として、暗号資産を保有しているだけでは課税されません。値上がりして含み益があっても、実現していなければ税金はかかりません。

課税対象になるのは、主に次の8つのタイミングです。

- 暗号資産を売却して日本円に戻したとき

- 別の暗号資産と交換したとき(例:BTCをETHに替える)

- 商品やサービスの決済に使ったとき

- マイニングで報酬を獲得したとき

- ステーキング報酬を受け取ったとき

- レンディング(貸付)の利息を受け取ったとき

- エアドロップで暗号資産を受け取ったとき

- ハードフォークで新しいコインが付与され、それを売却・利用したとき

マイニングやステーキングで報酬を受け取った場合は、受け取った時点の時価が収入として計上されます。その後の値動きはその時点では関係ありません。

よくある見落とし:「BTCをETHに替えただけ」も課税対象

これがいちばん怖い落とし穴です。「日本円に戻していないから大丈夫」と思っている方が本当に多い。

たとえば、100万円で買ったビットコインが300万円に値上がりしたタイミングで、そのままイーサリアムに交換したとします。日本円は1円も手元にありません。それでも、税務上は「ビットコインを300万円で売却し、その日本円でイーサリアムを買った」と見なされ、200万円の利益に課税されるのです。

私の知人にも、コイン同士の交換を繰り返した結果、数百万円の追徴課税を食らった経営者がいます。「現金化していないから無申告でいいや」という判断は、本当に危険です。

仮想通貨の税金の計算方法|移動平均法と総平均法のどちらを選ぶ?

ここからは具体的な計算方法の話です。最初に結論を言うと、自分で全部計算するのはかなり骨が折れます。ただ、仕組みを知っておくと「税理士に何を頼めばいいか」が見えてきます。

基本の計算式:総収入金額 − 必要経費 = 利益

計算式自体はシンプルです。

暗号資産の所得 = 総収入金額 − 必要経費

必要経費として認められる主な項目は次のとおりです。

- 売却した暗号資産の取得費(買ったときの価格)

- 取引所に支払った売買手数料

- 送金手数料

- 暗号資産の勉強のために購入した書籍代やセミナー代

- 取引専用にした通信費・PC代の按分額

経費はこまめに記録しておかないと、確定申告のときに集計できなくなります。私はExcelに月単位で集計するのを社員にもおすすめしています。

移動平均法と総平均法の違い

取得費の計算方法は「移動平均法」と「総平均法」の2種類から選びます。それぞれの特徴を比較しました。

| 項目 | 移動平均法 | 総平均法 |

|---|---|---|

| 計算タイミング | 取引のたびに平均単価を再計算 | 1年間の総購入額を総量で割って算出 |

| メリット | 期中でも損益が把握しやすい | 計算が簡単・国税庁の計算書で自動化しやすい |

| デメリット | 計算が複雑になりやすい | 期末まで損益が確定しない |

| 向いている人 | 取引が多い・期中の損益管理をしたい人 | 取引回数が少なく、簡便に申告したい人 |

国税庁の所得税基本通達では、最初に届け出をしなかった場合は「総平均法」が適用される取り扱いになっています。一度選んだ方法は、原則として継続適用が必要です。コロコロ変えると税務署に怪しまれます。

国税庁の「暗号資産の計算書」を活用する

ありがたいことに、国税庁が無料のExcel計算書を配布しています。「暗号資産の計算書(総平均法用)」と「暗号資産の計算書(移動平均法用)」の2種類です。取引所が発行する「年間取引報告書」の数値を転記するだけで、所得金額が自動計算される優れものです。

詳しくは国税庁の暗号資産等に関する税務上の取扱い及び計算書についてをご覧ください。最新版(令和7年12月公表)の計算書も、引き続き「移動平均法用」と「総平均法用」の2種類が配布されています。

仮想通貨の確定申告のやり方|e-Taxで完結する5ステップ

「やり方がわからない」という理由で申告を後回しにする方が本当に多い。実際にやってみると、思ったほど難しくありません。

申告期限と必要書類

2025年分(令和7年分)の確定申告期限は、2026年2月16日(月)から2026年3月16日(月)までです。e-Taxなら1月から提出可能です。

(本日は2026年4月8日ですので、もう過ぎてますが…)

必要なものは次のとおりです。

- 確定申告書(国税庁の作成コーナーで自動生成可能)

- 源泉徴収票(給与所得者の場合)

- 年間取引報告書(取引所のマイページからダウンロード)

- 暗号資産の計算書(国税庁配布のExcel)

- マイナンバーカードまたは通知カード+本人確認書類

「年間取引報告書」と「計算書」は、申告書と一緒に提出する必要はありません。ただし、税務署から問い合わせがあったときのために、必ず手元に保管しておきましょう。私は税務調査対策として、最低7年は保管することをおすすめしています。

5ステップで完結する申告手順

実際の流れは次の5ステップです。

- 取引所から年間取引報告書をダウンロード

国内の主要取引所はマイページから取得できます。複数の取引所を使っている場合は、すべてダウンロードしてください。 - 国税庁の計算書に転記

年間取引報告書の数字を、Excelの該当セルに入力するだけです。取引数が多いとそれなりに時間がかかります。 - 国税庁の確定申告書等作成コーナーにアクセス

国税庁ホームページから入れます。 - 雑所得欄に入力

「収入金額・所得金額の入力」画面で「業務以外」または「その他」を選び、計算書で算出した所得金額を入力します。 - マイナンバーカードでe-Tax送信

スマホでも送信可能です。書面で提出するなら、印刷して税務署へ郵送または持参します。

「自力で申告」と「税理士依頼」の判断基準

シンプルな売買だけなら、自力で十分対応できます。問題は、取引が複雑になったときです。次のいずれかに該当するなら、税理士への依頼を真剣に検討すべきです。

- 年間の取引件数が100件を超える

- DeFi(分散型金融)を利用している

- NFTの売買がある

- 海外取引所を複数使っている

- ステーキングやレンディングの報酬がある

- 年間利益が500万円を超える

私の経験から1つアドバイスすると、IT業界に強い税理士でないと、そもそも仮想通貨の話が通じません。「取引履歴のCSVを見せてください」と言われた瞬間に固まる税理士もいます。依頼前に必ず実績を確認してください。

仮想通貨の節税の選択肢|個人でできる5つの方法

「合法的に税金を減らしたい」というのは誰もが思うこと。ここでは現実的な節税策を整理します。

個人ができる現実的な節税策

無理のない範囲でできるのは次の5つです。

- 利益確定のタイミングを年をまたいで分散する

1年に集中して利益確定すると、累進税率の高い帯にハマります。複数年に分散すれば、結果的に税率を抑えられます。 - 同年内に含み損のあるコインを売却して通算する

雑所得内であれば損益通算が可能です。利益が出ているなら、年末までに含み損を実現させて相殺するのが定石です。 - 必要経費を漏れなく計上する

取引手数料・関連書籍・セミナー代・取引専用の通信費按分。地味ですが、ちりも積もれば数十万円の差になります。 - ふるさと納税・iDeCo・小規模企業共済を併用する

所得控除や税額控除を増やせば、課税所得そのものが下がります。仮想通貨で利益が出た年こそ、これらの制度を最大限活用すべきです。 - 青色申告(事業所得として認められる場合)

これは要件が厳しいので後述します。

やってはいけない「グレー節税」

7回の税理士変更を経験した中で、「この提案はアウトだな」と感じた節税策がいくつかありました。仮想通貨でも同じ落とし穴があります。

- 海外取引所だからバレない、という前提

CRSによる情報共有とトラベルルールで、もう通用しません。 - 意図的な無申告

見つかれば加算税・延滞税・最悪は重加算税。利益を全部失ううえに信用も失います。 - 無理な経費計上

プライベートのPCや家賃をフルで経費にするなど、実態と乖離した処理は税務調査で必ず否認されます。 - 租税回避スキームへの安易な参加

「絶対に得する」と謳う仕組みは、たいてい後から問題になります。

正直に言うと、税理士業界で「これはグレーですね」と言われる節税は、ほぼアウトと考えてください。私の4人目の税理士は攻めすぎる提案ばかりで、最終的に不信感が募って契約解除しました。

仮想通貨の損失は給与所得と相殺できない

ここは絶対に押さえておきたいポイントです。雑所得は、給与所得や事業所得・不動産所得などの他の所得区分と損益通算ができません。

つまり、仮想通貨で500万円の損失を出しても、給与所得と相殺して所得税を取り戻すことはできないのです。さらに、雑所得は翌年への損失繰越も認められていません。

ただし、同じ年内であれば雑所得同士の通算は可能です。たとえばビットコインで損失、イーサリアムで利益が出ている場合は相殺できます。年末までにポジションを整理することが、現行制度での節税の基本になります。

法人化という選択肢|利益800万円が分かれ目

「個人より法人で取引した方が得なんじゃないか」と考える方は多いです。結論から言えば、年間利益が継続的に800万円を超える見込みなら、法人化を検討する価値があります。

法人化のメリット

法人化の主なメリットは次のとおりです。

- 法人税率は中小企業の所得800万円以下の部分で15%、超過分でも23.2%。個人最大55%と比べると圧倒的に低い

- 損失(欠損金)を最大10年間繰り越せる

- 本業との損益通算が可能

- 経費として認められる範囲が個人より広い

- 役員報酬や退職金で柔軟に資金を管理できる

特に、損失繰越が10年というのは強烈なメリットです。雑所得の繰越不可と比べると、リスク管理の自由度がまったく違います。

法人化のデメリットと検討ライン

ただし、法人化にはデメリットもあります。

- 期末時点の含み益にも法人税がかかる(時価評価課税)

- 設立費用と維持コストがかかる(社会保険料・法人住民税の均等割など)

- 記帳・申告が個人より複雑になる

- 含み益課税の特例適用には一定の要件あり

特に「期末時点の含み益にも課税される」という点は要注意です。令和5年度・令和6年度の改正で、自社発行・第三者発行で一定要件を満たす場合は時価評価課税の対象外になる特例ができましたが、適用には条件があります。

検討ラインの目安は、次の3つを満たしていることです。

- 年間利益が継続的に800万円を超える見込み

- 取引を継続的かつ計画的に行っている

- 法人運営のコストを上回る節税効果が見込める

法人化の落とし穴:「節税のための法人化」で失敗するパターン

私は税理士ベスト事業部長として、創業メンバーの立場から会社の数字を見てきました。法人化の現場を見てきた者として断言します。節税だけを目的に法人化すると、ほぼ後悔します。

理由は単純で、固定費が一気に増えるからです。法人住民税の均等割が最低でも年7万円、社会保険料の負担、税理士費用のアップ、会計ソフト代。年間50万円から100万円程度の維持コストは覚悟する必要があります。

「節税できるから法人化」ではなく、「事業として継続的に取り組むから法人化」という順番で考えてください。仮想通貨取引を本業にするのか、副業のままなのか、ここを明確にしないまま法人化に踏み切ると痛い目を見ます。

2026年度税制改正大綱の動向|申告分離課税20%への移行は本当に来るのか

ここは記事執筆時点(2026年4月)でいちばんホットな話題です。冷静に、最新の動向をお伝えします。

2025年12月公表「令和8年度税制改正大綱」の内容

2025年12月19日、与党は「令和8年度税制改正大綱」を公表しました。この中で、暗号資産取引に関する課税方式について、次の方針が明記されました。

- 雑所得の総合課税から、申告分離課税へ移行する

- 税率は所得税15%・住民税5%・復興特別所得税0.315%の合計約20.315%

- 損失の3年間繰越控除を新設する

- 対象は「国民の資産形成に資する暗号資産」に限定。現物取引・デリバティブ取引・ETFも対象

国税庁の暗号資産等に関する税務上の取扱い及び計算書について(令和7年12月)では、すでに「申告分離課税用」のExcel計算書も配布されており、改正の方向は確定路線とみられます。

実現のハードルと実施時期の見通し

ただし、実際に新税率が適用されるのはまだ先です。大綱では「金融商品取引法の改正法の施行の日の属する年の翌年の1月1日以後」と書かれています。

つまり、まず金融商品取引法を改正して暗号資産を金融商品として位置付け、その施行の翌年から新税制が適用される流れです。報道各社の見通しでは、早くても2028年からとされています。

最新情報は国税庁・金融庁の公式発表で必ず確認してください。税制改正は最終的な国会審議で内容が変わる可能性も残されています。

改正待ちで利益確定を先送りすべきか

「税率が下がるまで売らずに待ったほうがいいんですか?」とよく聞かれます。私の答えは「税制で投資判断を歪めるのは本末転倒です」です。

理由は3つあります。

- 価格変動リスクのほうが税率差よりはるかに大きい

- 改正時期は確定していない(金商法改正の進捗次第)

- 含み益を抱え続けるストレスは想像以上に大きい

税金は結果として支払うものであって、税金のために投資判断を変えるのは順序が逆です。利益が出ているなら、適切に納税して次の投資に回す。これが私の経営者仲間にも共通する考え方です。

仮想通貨に強い税理士の選び方|7回変えた現場の結論

最後のセクションは、私のいちばんの専門分野です。私自身が14年間で7回も税理士を変えた経験から、本音をお伝えします。

「仮想通貨対応OK」と謳っているだけでは危険

ホームページに「仮想通貨対応」と書いてある事務所は山ほどあります。ただ、実際に依頼してみると「ステーキングはちょっと…」「DeFiはわからない…」と尻すぼみになるケースが少なくありません。

私の5人目の税理士はIT業界に強いと評判で、たしかにSaaS会計には詳しかったのですが、仮想通貨の話になると返答が曖昧でした。「対応している」と「自信を持って対応できる」はまったく別物です。

最低限確認すべき3つのチェックポイント

依頼前に必ず確認したいのは次の3点です。

- 仮想通貨の申告実績

「年間で何件くらい対応していますか?」と具体的に聞きましょう。実績の少ない事務所は避けるべきです。 - 使用している損益計算ツール

クリプタクト・Gtax・cryptactなどに対応しているかを確認。これらのツールを使いこなせる事務所は信頼できます。 - DeFi・NFT・海外取引所への対応可否

自分の取引形態をすべて伝えて、対応できるかを率直に聞いてください。「やってみないとわからない」と言う事務所は避けたほうが無難です。

料金体系も「取引件数別」か「一律」かを必ず確認しておきましょう。後から想定外の追加料金を請求されるトラブルは意外と多いんです。

失敗しない税理士選びの結論

14年間で7回の変更を経験した私の結論は、シンプルです。「税務処理の正確さ」と「相談のしやすさ」、この2つが両立している税理士を選んでください。

私は2人目の税理士のミスで、社長に役員貸付金1,500万円が発生してしまいました。社長は実際には借入していないのに、未だに毎月30万円以上を会社へ返済し続けています。自分が選んだ税理士のミスで、社長に長年の負担をかけてしまった。この責任感こそ、私が「税理士ベスト」を立ち上げた原点です。

「安いから」「大手だから」「親しみやすいから」――こういう基準で選んだ税理士とは、ほぼ全員うまくいきませんでした。逆に、現在の7人目の税理士に変更してから、年間350万円のキャッシュが残るようになっています。良い税理士に出会うだけで、これだけの差が出るのです。

よくある質問(FAQ)

Q. 仮想通貨で利益が出ても、円にしなければ税金はかかりませんか?

円に戻していなくても、課税されるケースはあります。具体的には、他の暗号資産との交換、商品やサービスの決済利用、ステーキング・マイニング報酬の受け取りなどです。「日本円に戻していないから非課税」というのはよくある誤解で、無申告のリスクが高いので注意してください。

Q. 仮想通貨で損失が出た場合、確定申告は必要ですか?

損失だけなら申告義務はありません。ただし、同じ年内に他の雑所得(別のコインの利益・副業収入など)があれば、損益通算するために申告する価値があります。雑所得は翌年への損失繰越ができないので、年内に通算しきることが現行制度の基本です。

Q. 海外の取引所で取引した利益も日本で申告が必要ですか?

必要です。日本の居住者は全世界所得が課税対象になります。「海外取引所だからバレない」という認識は、もう通用しません。CRS(共通報告基準)により各国の税務当局が金融口座情報を共有しており、無申告は重加算税のリスクが非常に大きいです。

Q. 確定申告を忘れていた場合、どうすればいいですか?

できるだけ早く期限後申告をしてください。自主的に申告すれば無申告加算税が軽減されます。税務署から指摘を受けてからの申告だと、加算税の率が大きく上がります。延滞税も日数分かかるので、気づいた時点ですぐに行動するのが鉄則です。

Q. NFTやステーキング報酬の税金はどう計算しますか?

NFTの売買は原則として雑所得(場合によっては譲渡所得)です。ステーキング報酬は受け取った時点の時価で雑所得として計上します。複雑な計算になるため、専用の損益計算ツールの利用がほぼ必須です。件数が多いなら、迷わず税理士に依頼することをおすすめします。

Q. 個人事業主が仮想通貨を売買した場合、事業所得にできますか?

原則は雑所得です。事業所得として認められるには「事業として継続的に行っていること」「相当程度の収益を生み出していること」など厳しい要件があります。サラリーマンの副業や個人事業主の片手間取引では認められないケースがほとんど。安易に事業所得にすると後から否認されるリスクがあります。

Q. 2026年に税制改正で税率は本当に下がりますか?

2025年12月の令和8年度税制改正大綱で「申告分離課税への移行」が正式に方針として示されました。ただし、実際の適用には金融商品取引法の改正など複数のステップが必要で、早くても2028年以降の見通しです。改正を待って投資判断を歪めるのは本末転倒なので、今は現行制度で確実に申告することをおすすめします。

まとめ

仮想通貨の税金は、知らずに放置すると数百万円単位の痛手になります。最大税率55%、損失繰越なし、課税タイミングの落とし穴、20万円ルールの誤解。一方で、合法的な節税の選択肢も確かに存在します。

大事なのは「自分はどのラインにいるのか」を正しく把握することです。シンプルな取引なら自力でe-Tax申告、複雑になってきたら迷わず仮想通貨に強い税理士へ。

私が7回も税理士を変えてきた経験から断言します。良い税理士に出会うだけで、年間数百万円のキャッシュが残ります。「税理士なんて誰でも同じ」――最初の私と同じ間違いをしないでください。

仮想通貨の取引が複雑になってきた方、DeFiやNFTもやっている方、数百万円以上の利益が出ている方は、IT業界・暗号資産に強い税理士への相談を真剣に検討してみてください。

税理士ベストでは、私の14年・7回の経験をすべて注ぎ込んで、あなたに最適な税理士をご紹介します。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。