「うちの決算書、法人税等調整額がマイナスで表示されてるんですけど、これって節税できてるってことですよね?」

先日、お付き合いのある経営者の方から、こんな質問をいただきました。正直に言うと、私も最初はそう思っていました。マイナスなら税金が減っている、つまり得をしている、と。

でも、これは大きな誤解です。

7回も税理士を変更してきた私が断言します。法人税等調整額がマイナスでも、実際に税務署や自治体に納める税金は1円も減っていません。むしろ、この数字の意味を理解できているかどうかで、決算書から経営の実態をどれだけ正確に読めるかが変わってきます。

この記事では、税理士ベスト事業部長として税務・経理の管理を任されてきた立場から、法人税等調整額の本当の意味と、損益計算書の正しい読み方をお伝えします。

【この記事の結論】法人税等調整額がマイナス=節税ではありません

| 知りたいこと | 答え |

|---|---|

| マイナスだと節税になる? | なりません。実際の納税額は1円も減らない |

| じゃあ何の数字なの? | 税効果会計による「会計上の見た目」を整える調整項目 |

| マイナスの正体は? | 将来の節税効果を先取りした「繰延税金資産」の裏側 |

| 決算書はどう読む? | 「法人税等」と「法人税等調整額」を必ずセットで合計して見る |

| 中小企業は採用すべき? | 多くは未採用でOK。任意適用なので無理に入れる必要なし |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

法人税等調整額とは?損益計算書での位置と本当の意味

法人税等調整額は「税効果会計」で生まれる調整項目

法人税等調整額とは、税効果会計を採用している会社の損益計算書(PL)に登場する勘定科目です。

会計の世界には「会計上の利益」と「税務上の所得」という、似ているようで全く別物の数字が存在します。同じ会社の同じ決算期でも、計算ルールが違うので、この2つはズレることがあります。そのズレのうち、将来解消する一時差異などを「会計の側で」調整するために使うのが、法人税等調整額です。

私も税理士から最初に説明を受けたとき、「これ、何のために存在するんですか?」と素直に聞きました。答えは「決算書の見え方をきれいにするためですよ」。当時はピンと来ませんでしたが、今ならその意味がよく分かります。

損益計算書のどの位置に表示される?

法人税等調整額は、損益計算書の末尾近くに表示されます。具体的にはこの順番です。

- 税引前当期純利益

- 法人税、住民税及び事業税

- 法人税等調整額(△表示の場合あり)

- 当期純利益

つまり、「税引前当期純利益」から「法人税、住民税及び事業税」と「法人税等調整額」の合計を差し引いて、最終的な「当期純利益」が決まる構造です。

ポイントは、法人税等調整額がマイナス(△)で表示されている場合、その分だけ「税金として差し引く金額」が減ることになります。結果として当期純利益は増えます。ただし繰り返しますが、これは会計上の調整であって、実際の納税額は変わりません。

会計上の利益と税務上の所得がズレる理由

会計と税務で計算ルールが違う代表例を、いくつか挙げます。

- 賞与引当金

会計上は当期の費用にできるが、税務上は原則として支給時、または未払賞与の損金算入要件を満たした時まで損金にならない - 減価償却費

会計上の計上額が税務上の損金算入限度額を超えると、超過分は損金にならない - 貸倒引当金

中小法人、銀行、保険会社など一定の法人に限り、税務上の損金算入が認められる - 繰越欠損金

青色申告など一定の要件を満たせば、税務上は最長10年繰り越せる

こうしたズレのうち、将来解消する一時差異は、放っておくと損益計算書の「税負担率」が実態とかけ離れた数字になります。例えば税引前利益が出ているのに、将来損金になる一時的な損金不算入が多くて法人税等が高く出る年があると、PL上の税負担率が極端に高く見えてしまう。それを整えるのが税効果会計の役割です。

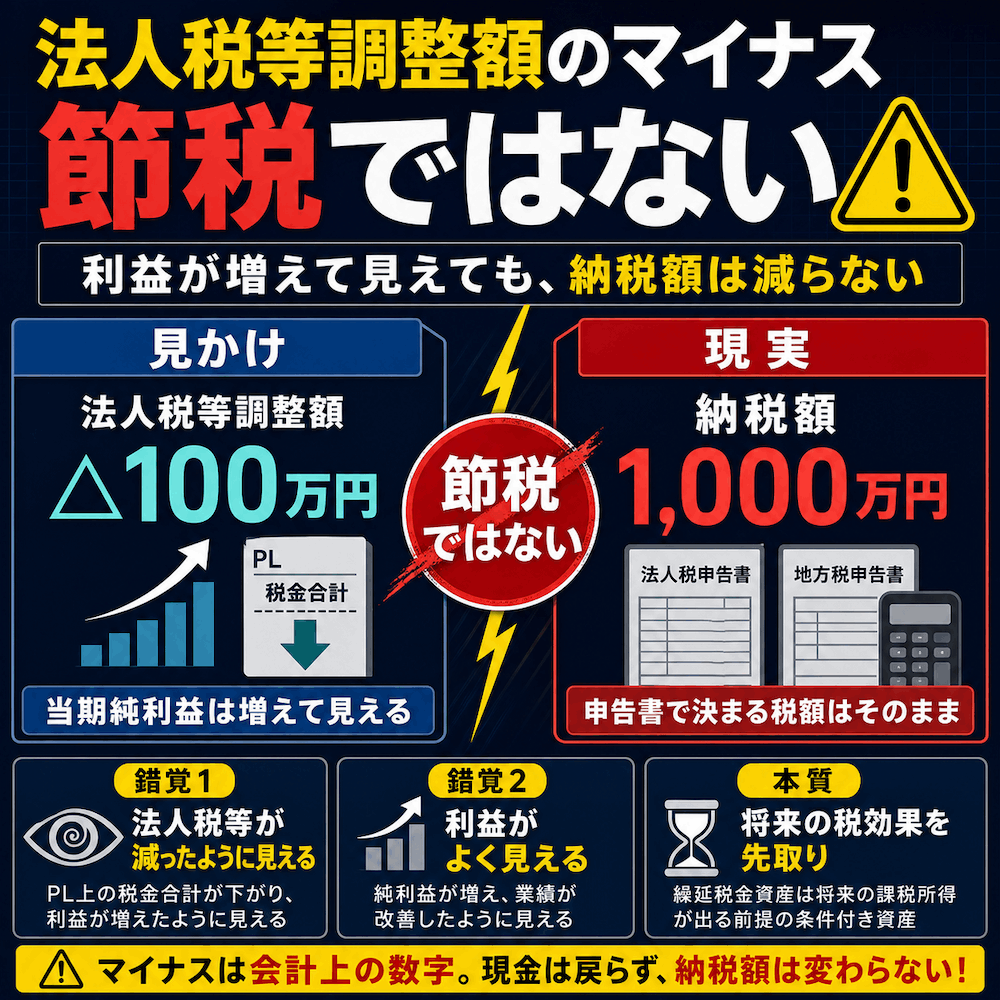

法人税等調整額がマイナスだと節税になる?結論は「実際の税金は変わらない」

マイナス=当期純利益は増えるが、納税額は1円も減らない

ここが今回の記事で一番伝えたいポイントです。

法人税等調整額がマイナス表示になると、損益計算書の見た目はこう変化します。

- 法人税、住民税及び事業税:1,000万円

- 法人税等調整額:△100万円

- 税金の合計(会計上の表示):900万円

- 当期純利益:その分100万円増える

これを見て「100万円節税できた」と思う方が少なくありません。でも実際に税務署や自治体に納めるのは「法人税、住民税及び事業税」の1,000万円そのままです。法人税申告書や地方税申告書で計算された金額が、現実の納税額になります。

私が現在の税理士に変わってから「年間350万円のキャッシュが残った」と各記事で書いていますが、これは実際に振り込みベースで税金や保険料が減った話です。法人税等調整額のマイナスは、こうした実額のキャッシュ改善とは全く別物です。

マイナスの仕訳と意味|繰延税金資産が増えると発生する

もう少し踏み込んで、仕訳レベルで見てみます。

将来減算一時差異が発生したとき、つまり「会計上は今期の費用だが、税務上は今期の損金にならない」項目があると、こんな仕訳を切ります。

- 借方:繰延税金資産

- 貸方:法人税等調整額

例えば賞与引当金300万円を計上したが税務上は損金不算入、法定実効税率が約33%だとすると、300万円×33%=99万円が繰延税金資産として貸借対照表(BS)に計上されます。同時にPL上では法人税等調整額がマイナス99万円として表示されます。

「将来、賞与を実際に支給したときには税務上の損金にもなるので、その時に税金が安くなる」という前提で、その将来の節税効果を今のうちにBSの資産として認識しておく、というのが税効果会計の発想です。これが繰延税金資産の正体です。

「節税できた」と勘違いされやすい3つの理由

なぜ多くの方がマイナス表示を見て節税と誤解してしまうのか、整理しました。

- 1つ目:当期純利益が増えるので、決算書全体が「いい数字」に見える

- 2つ目:「法人税等」の見かけ上の金額が減るので、税金が減ったように錯覚する

- 3つ目:そもそも税効果会計のロジックを学校でも会社でも教わる機会が少ない

特に3つ目は本質的な問題です。経営者や経理担当者の多くは、簿記2級レベルで止まっている方も多く、税効果会計までは踏み込みません。だからこそ「マイナス=得」という誤解が広がります。

ここで知っておいてほしいのは、繰延税金資産は「将来課税所得が出れば回収できる」という条件付きの資産だということです。万が一将来も赤字が続いて課税所得が出ないと判断されれば、繰延税金資産は取り崩され、その瞬間に法人税等調整額はプラスに転じます。当期純利益は逆に大きく減ります。

つまり、マイナスは未来の見込みを先取りした数字に過ぎません。

プラス・マイナスのパターンと損益計算書の正しい読み方

マイナスになる代表ケース|賞与引当金・減価償却超過・繰越欠損金

法人税等調整額がマイナスになる典型例は、以下の3つです。

- 賞与引当金や退職給付引当金など、会計上は費用だが税務上は損金にならない引当金の計上

- 減価償却費が税務上の損金算入限度額を超えた場合の超過分

- 税務上の繰越欠損金が新たに発生した場合

いずれも「会計では費用を認識したが、税務ではまだ損金にできない」というパターンです。将来、要件が満たされたタイミングで損金になるので、その時の節税効果を繰延税金資産として先取りしているわけです。

中小企業の法定実効税率は、所得区分、所在地、外形標準課税の有無などで変わります。所得800万円以下の部分には法人税率15%の軽減税率があるため、単純に33〜35%程度とは言い切れません。所得800万円超の部分では、地方税を含めて30%台前半になるケースがあります。

プラスになる代表ケース|一時差異の解消・繰延税金資産の取り崩し

逆にプラスになるのは、過去に計上した繰延税金資産が解消するか、将来加算一時差異が発生したケースです。

- 過去に計上した賞与引当金が、実際に賞与として支給され損金になった

- 将来の業績悪化で繰延税金資産の回収可能性が下がり、取り崩しが必要になった

- 固定資産の特別償却準備金など、将来加算一時差異が発生した

プラスになると、会計上の税負担が増えたように見えるので、当期純利益は減ります。これも実際の納税額が増えたわけではなく、過去にマイナス側で先取りしていた分が解消されただけです。

「法人税等+法人税等調整額」の合計で読むのが鉄則

決算書を読むときの基本ルールは、法人税等と法人税等調整額を必ずセットで見ることです。

例えばこんなケースを想像してください。

- A社:法人税等1,000万円、法人税等調整額△200万円

- B社:法人税等800万円、法人税等調整額0円

A社の方が法人税等が高いから税金を多く払っているように見えますが、合計で見ればA社は800万円、B社も800万円で同じ水準です。実際の納税額もA社の方が高いかというと、これは別問題で、A社の本当の納税額は1,000万円、B社は800万円というケースもあり得ます。

つまり、損益計算書の見え方と実際の現金の動きは別物だと理解しておくことが重要です。

そもそも税効果会計は中小企業に必要なのか?

上場企業は強制適用、中小企業は任意

ここで多くの中小企業の経営者・経理担当者が抱く疑問にお答えします。

「うちの決算書には法人税等調整額が出てこないんですけど、これって普通ですか?」

結論を言うと、ごく普通です。

税効果会計は上場企業や会計監査人を設置している会社には強制適用されますが、非上場の中小企業には任意適用です。多くの中小企業は税効果会計を採用していないので、損益計算書には「法人税、住民税及び事業税」しか表示されません。

なぜそうなっているかというと、中小企業向けの会計ルールにはそもそも2種類あって、税効果会計の扱いが違うからです。

中小企業会計指針・会計要領でのスタンス

中小企業向けの会計ルールは、大きく分けて2つあります。

- 中小企業の会計に関する指針(中小会計指針)

日本税理士会連合会・日本公認会計士協会などが策定。やや厳密な基準で、税効果会計の規定も含まれている - 中小企業の会計に関する基本要領(中小会計要領)

中小企業庁などが策定。法人税法との調和を優先しており、税効果会計の規定そのものがない

つまり、自社が「中小会計要領」をベースに決算書を作っていれば、そもそも法人税等調整額は登場しません。「中小会計指針」をベースにしていれば、重要性が乏しい場合を除いて税効果会計を採用することになります。

ルールの詳細は、日本税理士会連合会の中小会計指針・中小会計要領のページや、中小企業庁の中小会計要領のページに掲載されています。

採用するメリットとデメリット

中小企業が税効果会計を採用するかどうかは、いくつかの観点から判断します。

メリット側

- 銀行融資の場面で、上場企業に近いフォーマットの決算書を提示できる

- 税負担率が安定して見え、本業の業績がより明確になる

- M&Aや事業承継で外部に決算書を開示する際に評価されやすい

デメリット側

- 計算が複雑で、経理の手間と税理士費用が増える

- 繰延税金資産の回収可能性を毎期検討する必要がある

- 中小規模では費用対効果が見合わないケースが多い

私の経験上、年商10億円未満で銀行融資を頻繁に受けるわけでもない会社なら、無理に採用する必要はありません。むしろ、税効果会計を採用するかどうかよりも、税理士が決算書を経営者・経理担当者にどれだけ分かりやすく説明してくれるかの方が、ずっと重要です。

法人税等調整額を正しく説明できる税理士の見極め方

「この数字、何ですか?」と聞いて答えられなかった税理士の話

ここからは、私が7回の税理士変更で痛感した話です。

過去の税理士の中には、決算書を提出するときに「ここがこの数字です、ここがこの数字です」と数字を読み上げるだけで、意味の説明が一切ない方がいました。「法人税等調整額って何ですか?」と聞くと、「これは税効果会計の調整ですね」と一言。それ以上の説明はありません。

正直に言うと、当時の私はそれで納得していました。「専門家が言うなら、そういうものなんだろう」と。でも今振り返ると、それは大きな間違いでした。

法人税等調整額のような項目を、相手の理解度に合わせて噛み砕いて説明できるかどうかは、税理士の実力と顧客視点を測るリトマス試験紙です。本当に理解している税理士は、必ず日常の言葉で説明できます。

税理士に聞いてみるべき3つのチェック質問

今の税理士の実力を測りたい方は、次の3つの質問を試してみてください。

- 質問1:「うちの決算書で法人税等調整額はどう扱われていますか?採用していますか?」

- 質問2:「採用している(または採用していない)のはなぜですか?うちの会社の規模・業種・融資状況を踏まえてどう判断しましたか?」

- 質問3:「もしマイナスやプラスになった場合、決算書をどう読めばいいですか?社内の他のスタッフに説明できるレベルで教えてください」

これらにスラスラ答えられる税理士は、間違いなく信頼できます。逆に、専門用語を並べるだけで、現場の経理担当者が理解できる言葉で答えられない税理士は、コミュニケーション面で不安が残ります。

説明できる税理士に変えたら経営の見え方が変わった

7回目の税理士に変わってから、月次決算のときに毎回、数字の意味を丁寧に解説していただけるようになりました。

「今月の試算表ですが、このBS項目がこう動いているのは、この取引が原因です。来月の決算ではこういう影響が出る見込みです」

こうした説明が積み重なると、経理担当者の理解も深まりますし、経営者への報告の質も上がります。結果として、「年間350万円のキャッシュが残った」という成果につながりました。これは節税の話だけでなく、無駄な支出が見えるようになったり、税理士からの提案を社内で検討しやすくなったことの累積効果です。

決算書の一行一行に意味があり、それを腹落ちレベルで説明できるパートナーがいるかどうかは、経営の質を直接左右します。

よくある質問(FAQ)

Q: 法人税等調整額がマイナスだと、実際の納税額は減るのですか?

A: 減りません。法人税等調整額は税効果会計上の会計の調整項目です。実際に納める税額は、法人税申告書や地方税申告書で計算された金額そのものです。マイナス表示は「将来の税金を減らす効果」を資産として認識した結果であって、現金が戻ってくるわけでも当期の納税額が減るわけでもありません。

Q: 中小企業は税効果会計を採用すべきですか?

A: 多くの中小企業は採用していません。任意適用なので採用しなくても問題ありません。ただし、銀行融資で決算書の見栄えを整えたい、M&Aや事業承継を見据えているといった事情があるなら、採用を検討する価値はあります。判断は税理士と相談しながら決めるのが現実的です。

Q: うちの決算書に法人税等調整額が出てこないのですが、おかしいですか?

A: おかしくありません。中小企業の多くは中小会計要領をベースに決算書を作成しており、税効果会計の規定がないので法人税等調整額自体が登場しません。決算書に「法人税、住民税及び事業税」しかない状態は、中小企業ではむしろ標準的です。

Q: 繰延税金資産と法人税等調整額の関係は?

A: セットで動く2つの勘定科目です。繰延税金資産はBSの資産、法人税等調整額はPLの費用調整項目になります。発生時は借方繰延税金資産・貸方法人税等調整額(マイナス側)、解消時は逆仕訳で借方法人税等調整額(プラス側)・貸方繰延税金資産という構造で連動します。

Q: 銀行は決算書の法人税等調整額をどう見ていますか?

A: 銀行融資の審査では、法人税等と法人税等調整額の合計で税負担を見るのが一般的です。法人税等調整額単独で評価することはほぼなく、当期純利益と実効税率の整合性をチェックする材料として扱います。決算書の信頼性を高めたい場合は税効果会計の採用も選択肢に入ります。

Q: 法定実効税率はどう計算するの?

A: 税効果会計で使う法定実効税率は、法人税率、地方法人税率、法人住民税率、法人事業税率、特別法人事業税率を組み合わせて計算します。事業税は損金算入されるため、その影響も反映します。中小企業の場合、課税所得800万円以下に適用される軽減税率15%(令和9年3月31日まで開始する事業年度に適用)もあるため、所得区分や所在地によって税率は変わります。

令和8年4月1日以後に開始する事業年度からは防衛特別法人税も確認対象になりますが、基準法人税額から年500万円の基礎控除があるため、該当しない中小企業では影響が出ません。

まとめ

法人税等調整額は「節税」を表す数字ではありません。会計上の利益と税務上の所得のズレのうち、将来解消する一時差異などを、損益計算書の見た目の上で整える調整項目です。マイナスでもプラスでも、実際の納税額は1円も変わりません。

ただ、この数字を税理士がどう説明してくれるかは、税理士の実力を測る格好の機会になります。今の税理士に「うちの法人税等調整額って、何のためにこの金額になっているんですか?」と聞いてみてください。腹落ちする説明が返ってくるなら、信頼できるパートナーです。

逆に、専門用語を並べて煙に巻くような返答しか返ってこないなら、税理士を見直すタイミングかもしれません。私自身、説明できる税理士に出会ってから、決算書の見え方が変わり、経営判断のスピードが上がりました。

決算書の一行から、自社の経営と税理士との関係を見直してみませんか。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。