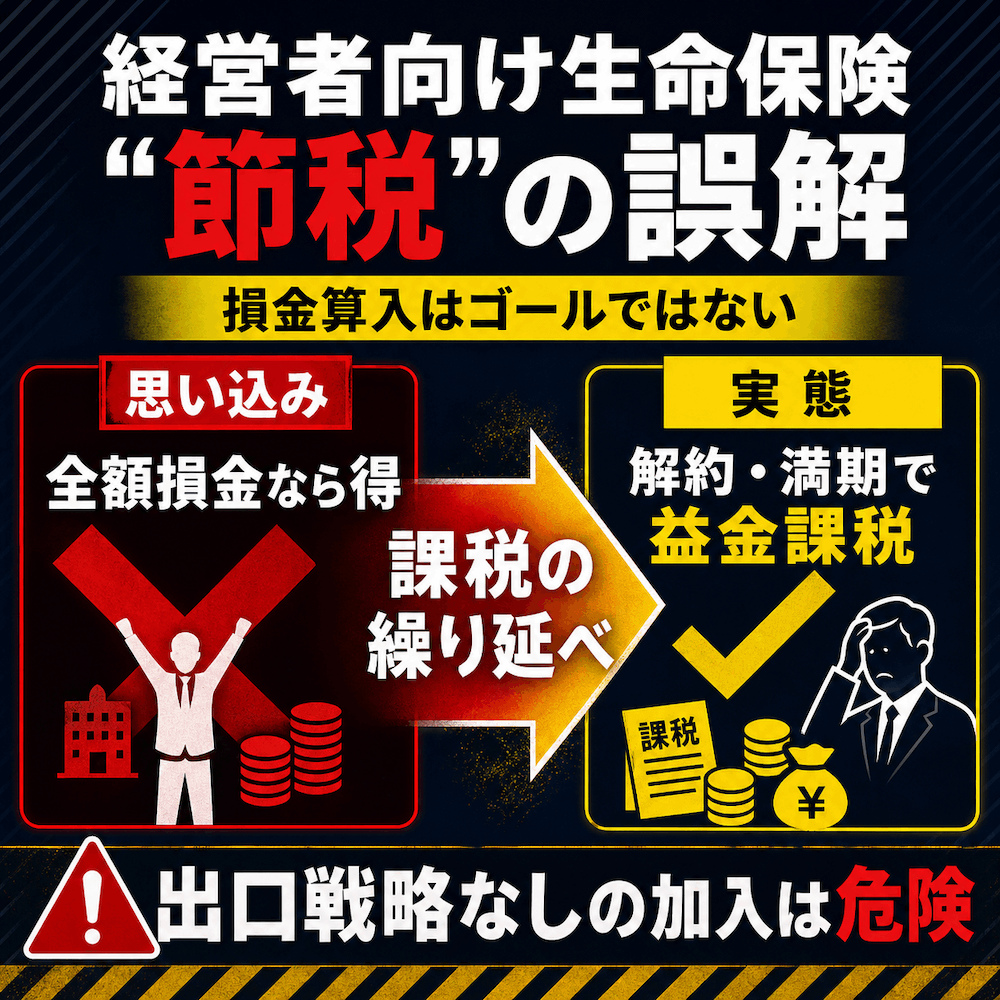

「経営者なら法人で生命保険に入ったほうが節税になりますよ」

税理士や保険営業から、こうした提案を受けたことのある方は多いはずです。私自身、14年間にわたって税理士ベスト事業部長として弊社の税務・経理周りを管理してきた中で、7人の税理士全員から何らかの保険提案を受けてきました。

しかし正直に言うと、「節税になる」という言葉を鵜呑みにして加入し、後で「思っていたのと違った」と後悔する経営者の方を何人も見てきました。経営者向け生命保険は、法人契約と個人契約で性質がまったく違います。

この記事では、税理士からの保険提案を実際に何度も精査してきた立場から、法人契約と個人契約の決定的な違い、加入目的別の選び方、2019年通達改正後の最新ルールまで、経営者の方が知っておくべきポイントを包み隠さずお伝えします。

【この記事の結論】経営者向け生命保険の選び方

経営者向け生命保険は、「法人契約か個人契約か」の二者択一ではなく、目的別に組み合わせるのが正解です。

| 加入目的 | 推奨される契約形態 | ポイント |

|---|---|---|

| 事業保障(運転資金・借入金返済) | 法人契約一択 | 必要保障額は「短期債務×1.5倍」が目安 |

| 役員退職金の準備 | 法人契約が有利 | 小規模企業共済との比較も必須 |

| 相続対策・自社株評価圧縮 | 法人契約 | 死亡退職金の非課税枠「500万円×法定相続人の数」を活用 |

| 遺族の生活保障(生活費・教育費) | 個人契約が向く | 保険金が遺族に直接届き、相続税の非課税枠も使える |

| 従業員の福利厚生 | 法人契約(養老保険) | ハーフタックスプランで保険料の1/2を損金算入 |

重要な注意点

法人契約の「節税効果」は本質的に「課税の繰り延べ」にすぎません。2019年通達改正で損金算入ルールが厳格化され、かつての「全額損金で節税」スキームはほぼ通用しなくなりました。加入前に必ず「出口戦略」までセットで設計してください。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

経営者向け生命保険とは|会社と家族を守る2つの役割

「経営者向け生命保険」という特別な商品は存在しない

まず誤解を解いておきたいのが、「経営者向け生命保険」という名前の特別な商品があるわけではないということです。

定期保険、終身保険、養老保険など、一般的な生命保険商品の中から、経営者特有のリスク(事業保障や退職金準備など)に対応できるものを選び、契約者・被保険者・受取人の組み合わせを工夫したものを、便宜上「経営者保険」と呼んでいるだけです。

私も最初の税理士に出会ったとき、「経営者保険」と聞いて何か専用商品があるのかと思っていました。実は、商品自体は普通の生命保険で、要は「使い方」の話だったのです。この前提を押さえておかないと、保険営業の専門用語に振り回されてしまいます。

経営者が生命保険に加入する4つの目的

経営者の方々が生命保険を検討する目的は、大きく4つに整理できます。

- 事業保障:経営者の万一の事態で会社の資金繰りが破綻するリスクへの備え

- 退職金準備:勇退時の退職金原資、死亡時の死亡退職金の財源確保

- 相続対策:自社株評価の圧縮、相続税の納税資金確保

- 遺族保障:家族の生活費・教育費の確保

このうち、1〜3の目的は法人契約のほうが有利になりやすく、4の目的は個人契約のほうが向いています。多くの経営者の方が「どちらか一方」で迷われますが、実際には目的別に組み合わせるのが現実的な選び方です。

法人契約と個人契約の決定的な違い|4つの比較ポイント

経営者向け生命保険における法人契約と個人契約の違いは、次の4つのポイントで整理すると分かりやすいです。

| 比較項目 | 法人契約 | 個人契約 |

|---|---|---|

| 契約者・保険料負担者 | 法人 | 個人(経営者本人) |

| 税務処理 | 損金算入(種類による) | 生命保険料控除 |

| 受取人 | 法人(または遺族) | 遺族など個人 |

| 手続き・経理 | 複雑 | シンプル |

違い①:契約者と保険料の負担者

法人契約では、契約者は法人で、保険料は会社の資金から支払います。一方、個人契約では契約者は経営者個人で、保険料は個人の所得から負担します。

中小企業の場合、経営者個人と会社の財布が一体化しやすいですが、税務上はこの違いが明確に区別されます。「会社のお金で払うか、自分の手取りから払うか」という、シンプルだけれど決定的な差です。

違い②:税務処理(損金算入と生命保険料控除)

法人契約の保険料は、保険の種類と最高解約返戻率によっては全額または一部を損金に算入できます。一方、個人契約の保険料は所得控除(生命保険料控除)の対象となり、所得税で最大12万円、住民税で最大7万円が控除されます。

ここで多くの経営者が「やっぱり法人契約のほうが節税になる」と考えがちですが、実はこれは大きな誤解です。

法人契約の「損金算入」は本質的な節税ではなく、解約や満期のタイミングで雑収入として課税される「課税の繰り延べ」にすぎません。

私が4人目の税理士から「全額損金になる定期保険ですよ」と勧められたとき、加入した当初は得した気分でした。しかし数年後、その税理士は「攻めすぎる節税提案」を理由に契約を解除することになり、引き継いだ次の税理士から「この保険、解約時にどう処理する予定でしたか?」と聞かれて初めて、出口戦略の重要性に気づいたのです。

違い③:受取人と保険金の使い道

法人契約では、保険金はまず法人が受け取ります。会社はそこから死亡退職金や弔慰金として遺族に支給するか、運転資金や借入金返済に充当します。法人が受け取った保険金は益金として法人税の課税対象になる点に注意が必要です。

個人契約では、保険金は遺族が直接受け取り、相続税の対象となります。ただし「500万円×法定相続人の数」までは非課税枠が適用されます(参考: 国税庁 No.4117)。

同じ死亡保険金1億円でも、法人契約か個人契約かで、遺族が最終的に手にする金額が大きく変わります。ここを設計せずに加入してしまう方が、実は多いのです。

違い④:手続きと管理の煩雑さ

法人契約は、加入時・解約時・名義変更時いずれも経理処理が複雑です。最高解約返戻率の区分に応じて資産計上額と損金算入額を計算し、毎期の決算で処理しなければなりません。

個人契約はシンプルで、年末調整または確定申告で生命保険料控除証明書を提出するだけで完結します。

弊社のように税務・経理を専任で管理する体制があれば法人契約も問題なく運用できますが、税理士に丸投げの会社では、経理処理ミスが追徴課税につながるケースもあります。2人目の税理士が役員貸付金1,500万円の処理ミスをした件と同じ構造のミスが、生命保険の経理処理でも起きうるのです。

法人契約のメリット・デメリット|中小企業経営者が押さえるべきポイント

法人契約のメリット

法人契約のメリットは、主に次の3つです。

事業保障の機能

経営者の万一の事態で会社の運転資金や借入金返済原資を法人内で確保できます。中小企業では経営者個人の信用で銀行融資を受けているケースが多いため、死亡時の資金需要は想像以上に大きくなります。

退職金準備の機能

解約返戻金を勇退時の退職金原資として活用できます。退職金の支給は損金算入できるため、解約時の益金と相殺することで、税負担を軽減しながら退職金を支給できるという仕組みです。

相続対策の機能

死亡退職金として遺族に支給すれば、「500万円×法定相続人の数」の非課税枠が活用できます。さらに、死亡退職金の支給により会社の純資産が減少するため、自社株の評価額を引き下げる効果も期待できます。

法人契約のデメリット

一方で、法人契約には次のようなデメリットがあります。

課税の繰り延べ

ひとつは、節税効果が「課税の繰り延べ」にすぎないという点です。損金算入で一時的に法人税の負担は減りますが、解約・満期時には雑収入として課税されます。出口戦略を考えずに加入すると、結局トントン、あるいはタイミングが悪ければ損するケースもあります。

損金算入ルールの厳格化

もうひとつは、2019年の通達改正で損金算入ルールが厳格化された点です。かつて主流だった「全額損金で節税」というスキームは、現在ではほとんど通用しません。「昔の常識」で保険提案をしてくる税理士には注意が必要です。

参考: 令和元年6月28日付課法2-13ほか2課共同「法人税基本通達等の一部改正について」(法令解釈通達)(定期保険及び第三分野保険に係る保険料の取扱い)の趣旨説明

そして、保険料の支払いがキャッシュフローを圧迫するリスクもあります。私のお付き合いのある経営者の方の中にも、節税のために加入した保険の月額保険料が重荷になり、本業の資金繰りが苦しくなった方がいらっしゃいました。

個人契約のメリット・デメリット|遺族保障の観点から

法人契約一辺倒の論調が多い中で、個人契約の価値も冷静に整理しておく必要があります。

個人契約のメリット

個人契約の最大のメリットは、保険金が遺族に直接届くことです。法人を経由しないため、遺族の手元に保険金が渡るまでの手続きが簡素で、相続発生時のタイムラグが少ないのが特徴です。

また、相続税の非課税枠「500万円×法定相続人の数」が活用でき、生命保険料控除によって所得税・住民税の負担も軽減されます。手続きが簡素なため、経理処理の手間もかかりません。

特に注目したいのが、2026年分のみの時限措置として、23歳未満の扶養親族がいる世帯について一般生命保険料控除の限度額が所得税で4万円から6万円に拡充されたことです(財務省 令和7年度税制改正)。子育て世代の経営者の方は、この一時的な拡充措置も検討材料に入れてみてください。

個人契約のデメリット

デメリットは、保険料が経営者個人の手取りから支払われるため、税引後のお金で負担することになる点です。高額な保障を確保しようとすると保険料負担が重くなります。

また、個人契約はあくまで個人の保障なので、会社の資金繰り対策にはなりません。事業保障の役割は果たせないという点は明確に押さえておく必要があります。

加入目的別の選び方|法人契約と個人契約の使い分け

ここがこの記事で最もお伝えしたいパートです。「法人契約か個人契約か」の二者択一ではなく、目的別に組み合わせるのが私の14年間の経験から見てきた現実的な答えです。

事業保障が目的なら法人契約一択

経営者の死亡で会社の信用や運転資金が打撃を受けるリスクに備えるなら、迷わず法人契約です。

必要保障額のひとつの目安として、「短期債務(短期借入金+買掛金+支払手形)×1.5倍」という計算式があります。1.5倍にする理由は、保険金を法人が受け取ったときに法人税が課されるため、実効税率を考慮した金額を確保しておく必要があるためです。

弊社のお付き合いのある経営者の方々を見ていても、銀行融資が大きい会社ほど法人契約の死亡保障を厚くされている印象があります。経営者が亡くなった瞬間に銀行から一括返済を求められるケースもあるため、ここは個人の生命保険では代替できません。

退職金準備なら法人契約が有利

役員退職金の原資として法人契約を活用する方法です。解約返戻金を退職時に取り崩し、退職金として支給することで、解約益と退職金損金を相殺する設計になります。

ただし、これも2019年通達改正後はかつてのような「節税効果」は薄れています。退職金準備が目的なら、小規模企業共済や中小企業退職金共済との比較も必須です。「保険でなければならない理由」がない場合は、別の選択肢のほうが有利なこともあります。

相続対策・自社株評価圧縮なら法人契約

事業承継を視野に入れる経営者の方には、法人契約による相続対策が有効です。死亡退職金・弔慰金として遺族に支給することで、自社株の評価額を引き下げ、後継者の相続税負担を軽減できます。

弔慰金については、業務上の死亡なら給与の3年分、業務外の死亡なら給与の半年分まで非課税です(国税庁 No.4120)。死亡退職金の非課税枠と組み合わせれば、まとまった金額を遺族に渡せます。

遺族の生活保障なら個人契約が向く

家族の生活費、子供の教育費、住宅ローンの残債など、遺族の生活に直結する保障は個人契約のほうが向いています。受取人にダイレクトに保険金が届き、相続税の非課税枠も活用できます。

私が見てきた失敗パターンで多いのは、「会社にだけ保障を集中させて、家族の生活費の備えがゼロ」というケースです。経営者の方が亡くなったとき、会社にお金が残っても、それを遺族の生活費に回すには弔慰金や死亡退職金として支給する手続きが必要で、現金化までに時間がかかります。家族の当座の生活費は、個人契約で確保しておくのが基本です。

福利厚生目的なら養老保険のハーフタックスプラン

従業員全員を被保険者とした養老保険(福利厚生プラン)は、保険料の2分の1を福利厚生費として損金算入できる仕組みです。

ただし、役員や特定の従業員のみを被保険者にすると給与扱いになり、福利厚生として認められなくなります(国税庁 No.5363)。中小企業で従業員の退職金準備と経営層の保障を同時に行いたい場合の選択肢として検討してみてください。

経営者向け生命保険の主な種類|定期保険・終身保険・養老保険の特徴

ここで、経営者保険でよく使われる保険種類を整理しておきます。

| 保険種類 | 保障期間 | 解約返戻金 | 主な用途 |

|---|---|---|---|

| 定期保険 | 一定期間 | 少ない(または無し) | 事業保障 |

| 終身保険 | 一生涯 | あり | 相続対策・退職金準備 |

| 養老保険 | 満期まで | 満期保険金あり | 福利厚生・退職金準備 |

定期保険|割安な保険料で大きな事業保障を確保

定期保険は、決まった期間内に被保険者が亡くなった場合のみ保険金が支払われる掛け捨て型です。保険料が割安で、大きな保障額を確保しやすいのが特徴です。

経営者保険としては、長期平準定期保険や逓増定期保険など、解約返戻金がある程度貯まるタイプが事業保障と退職金準備の両方に使われてきました。ただし2019年通達改正以降は、損金算入ルールが厳しくなった点を踏まえて検討する必要があります。

終身保険|一生涯の保障と相続対策

終身保険は、被保険者が亡くなるまで一生涯の死亡保障が続き、解約返戻金も貯まります。相続対策として確実な死亡保障を確保したい経営者の方や、自社株対策で長期的な保障が必要な方に向いています。

ただし保険料は定期保険に比べて高めなので、保障額の設定と保険料負担のバランスをよく検討してください。

養老保険|保障と貯蓄を兼ね備える

養老保険は、満期まで生存した場合に満期保険金が、満期前に亡くなった場合に同額の死亡保険金が支払われる貯蓄型です。前述のハーフタックスプランで使われることが多い保険です。

保険料は割高ですが、退職金原資と福利厚生を兼ねる用途には合理的な選択肢です。

2019年通達改正後の経理処理ルール|最高解約返戻率による損金算入の違い

ここは少し専門的な内容ですが、法人契約を検討する経営者の方は必ず押さえておくべきパートです。2019年7月、国税庁から定期保険等の保険料に関する新しい通達が公表されました。

最高解約返戻率の4区分と損金算入割合

新しいルールでは、最高解約返戻率に応じて損金算入の方法が4つの区分に分かれます。

| 最高解約返戻率 | 損金算入の取り扱い |

|---|---|

| 50%以下 | 全額損金算入 |

| 50%超〜70%以下 | 当初40%期間は資産計上40%・損金60% |

| 70%超〜85%以下 | 当初40%期間は資産計上60%・損金40% |

| 85%超 | 当初10年間は支払保険料×最高解約返戻率×90%を資産計上 |

30万円特例|小規模な保険料なら全額損金

例外として、最高解約返戻率が70%以下、かつ被保険者1人あたりの年間保険料が30万円以下の契約は、保険料全額を損金算入できる特例があります。これは法人が加入している同種の定期保険の年換算保険料相当額の合計で判定されます。

中小企業の経営者の方が小規模な保障を確保する際には、この30万円特例の枠内で設計するのも有効です。

解約・満期時の出口戦略を考えないと損する理由

繰り返しになりますが、損金算入で節税できたとしても、解約返戻金や満期保険金を受け取る時点で雑収入として益金計上されます。

私の経験では、「税理士から損金になると勧められて加入したが、解約時にどう処理するか考えていなかった」という経営者の方が一定数いらっしゃいます。解約年度に黒字決算となれば、繰り延べていた税負担が一気に返ってくるだけです。本当に節税になっているかどうかは、加入から解約までトータルで見ないと判断できません。

失敗しないための選び方|経営者が気をつけるべき5つの注意点

最後に、私が14年間で実際に見聞きしてきた失敗パターンから、経営者の方に押さえてほしい5つの注意点をお伝えします。

①「節税になる」という売り文句を鵜呑みにしない

法人保険の「節税効果」は、本質的には課税の繰り延べです。本当に節税になるかは、加入時の損金算入額と解約時の益金課税を差し引きして、トータルで判断する必要があります。

「全額損金になりますよ」と勧めてくる税理士や保険営業に対しては、「では解約時の処理はどう設計しますか?」と必ず聞いてみてください。明確な答えが返ってこない場合は、その提案は一度持ち帰って冷静に考えるべきです。

②必要保障額を正確に算出する

「とりあえず1億円」のような感覚的な保障額設定が、もっとも危険です。

事業保障の必要額は、短期債務×1.5倍を目安に。家族保障の必要額は、家族の生活費×想定生存年数から想定収入を引いた額を目安に。それぞれの目的別に算出してください。

③出口戦略をセットで設計する

法人契約は、解約・満期・名義変更のタイミングを退職や事業承継のタイミングに合わせる設計が必須です。保険に加入する時点で、いつ、どんな状況で解約するのかをシミュレーションしておきましょう。

④保険会社や保険商品の安定性を確認する

生命保険は30年以上付き合うこともある長期契約です。保険会社の財務健全性、ソルベンシー・マージン比率、格付けなどを確認してください。

⑤税理士と保険営業の提案を切り分けて判断する

ここは正直に申し上げます。税理士の中には、保険会社からの紹介料(キックバック)を目的に保険を提案してくる方もいらっしゃいます。私自身、7人の税理士と契約してきた中で、明らかにキックバック目的と思われる提案を受けたことが何度もありました。

税理士の提案だからといって100%信用するのではなく、「なぜこの商品を選んだのか」「他の選択肢と比較したか」「出口戦略まで設計してくれているか」の3点を必ず確認してください。この3つに答えられない税理士の提案は、一度立ち止まって他の専門家の意見を聞くべきです。

よくある質問(FAQ)

Q: 経営者が個人で生命保険に入る場合、生命保険料控除はいくらまで使えますか?

A: 2012年1月1日以降に契約した新制度では、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、それぞれ所得税で最大4万円、住民税で最大2万8,000円、合計で所得税12万円・住民税7万円が控除されます。

なお、2026年分のみの時限措置として、23歳未満の扶養親族がいる世帯については、所得税の一般生命保険料控除の限度額が4万円から6万円に引き上げられます。子育て世代の経営者の方は要チェックです。

Q: 法人契約の生命保険で全額損金にできる保険はありますか?

A: あります。最高解約返戻率が50%以下の定期保険、または最高解約返戻率が70%以下かつ年間保険料が被保険者1人あたり30万円以下の契約は、保険料全額を損金算入できます。

ただし「全額損金になる」ことと「節税になる」ことは別物です。解約・満期時には雑収入として課税されるため、出口戦略を考えずに加入する意味はあまりありません。

Q: 経営者が死亡した場合、法人契約と個人契約で遺族の手取りはどう変わりますか?

A: 法人契約の場合、保険金はまず法人が受け取り、そこから死亡退職金や弔慰金として遺族に支給されます。死亡退職金には「500万円×法定相続人の数」の非課税枠が、弔慰金には業務外で給与の半年分・業務上で給与の3年分の非課税枠が適用されます。

個人契約の場合は遺族が直接保険金を受け取り、こちらも「500万円×法定相続人の数」の非課税枠が使えます。どちらが有利かは、自社株評価や法人税の状況、遺族構成によって変わります。

Q: 中小企業の経営者は法人契約と個人契約のどちらを優先すべきですか?

A: 「どちらか一方」ではなく、目的別に組み合わせるのが現実的です。事業保障・退職金準備・自社株対策なら法人契約、家族の生活保障なら個人契約、というように使い分けます。

弊社のお付き合いのある経営者の方々を見ても、法人契約だけに偏って家族の保障が手薄になっている方や、逆に個人契約だけで事業保障がゼロの方が少なくありません。両方をバランスよく設計することが大切です。

Q: 2019年の通達改正で、経営者の生命保険はもう節税にならないのですか?

A: 厳密に言えば、改正前から「節税」ではなく「課税の繰り延べ」でした。改正後はその繰り延べ効果も大幅に縮小されています。

特に最高解約返戻率が70%超の保険は、当初の損金算入割合が大きく制限され、昔のような全額損金でのスキームはほぼ通用しません。これからは「事業保障」「退職金準備」「相続対策」など本来の目的で加入を検討する時代です。

Q: 税理士から生命保険を勧められたら、どう判断すればよいですか?

A: 私の経験から言うと、税理士の提案だからといって100%信用するのは危険です。判断のポイントは3つあります。

ひとつ目、なぜこの保険商品を選んだのか合理的な説明があるか。ふたつ目、出口戦略まで設計してくれているか。みっつ目、小規模企業共済や中小企業退職金共済など他の選択肢と比較しているか。

この3つに答えられない税理士なら、その提案は一度持ち帰って、第三者の専門家にセカンドオピニオンを求めてください。

Q: 経営者向け生命保険は、いつ加入するのがベストですか?

A: 結論から言うと、健康なうちで、かつ会社のキャッシュフローに余裕がある時です。

生命保険は被保険者の健康状態によって加入できないこともあり、年齢が上がるほど保険料も高くなります。ただ、保険料は長期にわたるキャッシュアウトを伴うため、本業の資金繰りを圧迫しない範囲で加入することが鉄則です。

「節税になるから今すぐ加入を」と急かしてくる提案には、特に注意してください。

まとめ

経営者向け生命保険は、「法人契約か個人契約か」の二者択一で考えるものではありません。事業保障・退職金準備・自社株対策には法人契約、遺族の生活保障には個人契約と、目的別に組み合わせるのが基本です。

2019年通達改正以降、「節税のための保険」という発想自体が時代遅れになりつつあります。これからは、本来の目的である「会社と家族を守る」という観点で冷静に選ぶ時代です。

私自身、税務・経理の管理担当として何度も生命保険の提案を精査してきました。失敗の多くは「税理士に言われたから」「節税になると思ったから」という曖昧な動機で加入したケースです。きちんと目的を整理し、信頼できる税理士と一緒に設計すれば、生命保険は経営の強い味方になります。

もし今の税理士からの保険提案に不安を感じている方がいらっしゃれば、別の税理士のセカンドオピニオンを聞いてみることをおすすめします。

当社が運営している「税理士ベスト」では、複数の税理士の見積もりと提案を比較できます。生命保険の選定は、信頼できる税理士のセカンドオピニオンと一緒に進めることが、私の14年間の税務・経理管理の経験から最も大切だと感じています。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。