正直に言うと、税理士ベストを立ち上げる前の私は、資金調達と聞いて思い浮かぶのは「銀行融資」だけでした。

創業メンバーとして株式会社ウェブブランディングの成長を14年間見てきて、その間に税理士を7回変えました。そこで痛感したのは、決算書の質や税理士との関係性が、融資の通る通らないを大きく左右するという現実です。

本記事では、中小企業・個人事業主が2026年に使える10種類の資金調達方法を、現場目線で整理します。

【この記事の結論】自社に最適な資金調達を選ぶ3つのポイント

| 項目 | 内容 |

|---|---|

| 1. 創業期(売上ゼロ〜2期目) | 実績がない時期は「日本政策金融公庫」の創業融資や「自己資金」が基本。銀行プロパー融資はほぼ通らない。 |

| 2. 成長期(3期目〜) | 決算書が3期分そろえば選択肢が広がる。「銀行プロパー融資」や「信用保証協会付き融資」、「補助金」を検討。税理士の腕(決算書の質)が融資を左右する。 |

| 3. 資金繰り改善・立て直し期 | スピード重視なら「ファクタリング」(即日)や「ビジネスローン」(即日〜10日)。ただし高コストなため一時的なつなぎ資金に留めること。 |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

2026年の中小企業・個人事業主が「資金調達の選択肢」を知るべき3つの理由

物価高・金利上昇局面で資金繰りが厳しくなっている現実

原材料費、人件費、光熱費。どれを取っても、ここ数年で上昇トレンドが止まりません。日銀の金融政策正常化に伴って借入金利も緩やかに上向きで、運転資金需要は明らかに増えています。

私が所属する税理士ベストの相談窓口にも、「銀行から金利を引き上げられた」「次の決算で運転資金が足りない」といった声が、ここ最近増えています。資金繰りの選択肢を1つに絞っている会社ほど、こうした環境変化に弱い印象です。

2026年度に新設・統合・廃止される主要制度のポイント

2026年度(令和8年度)は、補助金の制度設計が大きく動いた年です。代表的な変更を整理します。

- 「事業再構築補助金」は2024年度第13回公募(2025年3月締切)をもって新規募集を終了

- 「ものづくり補助金」と「中小企業新事業進出補助金」が統合され「新事業進出・ものづくり補助金(仮称)」に

- 「IT導入補助金」が「デジタル化・AI導入補助金」へリブランド

- 「中小企業成長加速化補助金」が令和7年度から新設・継続

「以前と同じつもりで申請したら制度ごと変わっていた」というケースが起きやすい年なので、最新スケジュールを必ず公式情報で確認してください。

「銀行融資一本」では生き残れない時代になった

私の経験上、複数の調達手段を組み合わせる「ファイナンスミックス」を実践している会社のほうが、危機にも強いです。銀行融資を主軸に置きつつ、補助金で設備投資負担を下げ、ファクタリングで一時的な資金繰りを乗り切る。この発想を持っているかどうかで、5年後の体力が変わってきます。

中小企業・個人事業主の資金調達は3種類に分けられる|デット・エクイティ・アセット

デットファイナンス(借入による資金調達)

銀行融資、日本政策金融公庫の融資、社債発行など、返済義務のある借入全般を指します。経営権を維持できること、利息を損金算入できることが利点です。一方で返済負担が経営を圧迫するリスクもあります。中小企業の9割は、まずここから検討します。

エクイティファイナンス(出資による資金調達)

株式発行、ベンチャーキャピタルやエンジェル投資家からの出資など、返済不要の資金です。自己資本が厚くなる代わりに、株式の持分比率が下がり、経営介入を受ける可能性が出てきます。急成長を目指すスタートアップ向きで、安定経営型の会社にはハードルが高めです。

アセットファイナンス(資産活用による資金調達)

ファクタリング、リース、セール&リースバックといった、保有資産を現金化する手法です。決算内容に自信がなくても、売掛金や設備などの資産があれば動かせます。スピード重視の選択肢として近年注目されていますが、手数料負担と資産価値の変動リスクには注意が必要です。

中小企業・個人事業主が使える資金調達方法10選【2026年最新版】

1. 日本政策金融公庫の融資|創業期〜成長期の最強パートナー

政府系金融機関である日本政策金融公庫の融資は、創業期の経営者がまず頼る定番です。代表格の「新規開業・スタートアップ支援資金」は、融資限度額7,200万円(うち運転資金4,800万円)、返済期間は設備資金20年・運転資金10年と長期返済が可能です。

2026年1月の改定時点で、無担保の基準利率は概ね2.45〜4.05%の水準。女性・35歳未満・55歳以上の方は特別利率Aが適用され、さらに有利になります。最新の利率は日本政策金融公庫の公式ページで必ず確認してください。

2. 信用保証協会付き融資(制度融資)|銀行融資のハードルを下げる

信用保証協会が連帯保証することで、銀行が中小企業に融資しやすくなる仕組みです。万一返済が滞った際は、協会が銀行に代位弁済します。

責任共有制度の標準保証料率は0.45〜1.90%の9区分で、財務状況のCRD評価に応じて決まります。自治体・信用保証協会・金融機関の三者が協調する「制度融資」を活用すれば、金利負担や保証料負担をさらに抑えられる場合もあります。

詳細は全国信用保証協会連合会を参照してください。

3. 銀行プロパー融資|実績ある中小企業の信頼の証

信用保証協会を通さず、銀行が直接リスクを取って融資する形態です。金利は安く、限度額も大きく取れますが、決算書の質と経営実績が問われます。

本音を言えば、ここで税理士の力量が露骨に出ます。私の会社が2人目の税理士のミスで決算書がボロボロだった時期は、銀行の反応が露骨に冷たくなりました。プロパーを引き出せる決算書を作れるかどうかは、税理士選びと直結します。

4. ビジネスローン|スピード重視のつなぎ資金

銀行系・ノンバンク系の事業者向け融資です。最短即日〜10日程度で着金する一方、金利は2〜18%と幅広く、公庫や銀行融資より割高になります。あくまで一時的なつなぎ資金として使うのが鉄則です。常用してしまうと、金利負担で資金繰りがじわじわ悪化していきます。

5. ファクタリング|売掛金を即日現金化

売掛金を買い取ってもらい、入金日を待たずに現金化する手法です。手数料の相場は2社間で8〜18%、3社間で5〜10%程度。信用情報に影響しないため、銀行融資が難しい局面でも使えます。

ただし、ファクタリングを装った違法な貸付業者が一定数存在します。金融庁もファクタリングの利用に関する注意喚起で警鐘を鳴らしており、「年率換算で数百〜千数百%になる悪質手数料」の被害事例が確認されています。30%を超える手数料、契約書を見せない、給与ファクタリングを勧めてくる、こうしたサインが出たら即座に距離を置いてください。

6. 補助金|2026年度の最新主要制度(返済不要)

経済産業省系の、返済不要の資金です。2026年度の主要制度は次の4本柱です。

- 新事業進出・ものづくり補助金(旧ものづくり補助金+中小企業新事業進出補助金の統合・仮称)

- デジタル化・AI導入補助金(旧IT導入補助金)

- 小規模事業者持続化補助金

- 中小企業成長加速化補助金(令和7年度新設・売上高100億円超を目指す中小企業向け)

採択率の目安は、事業承継・M&A補助金で60%前後、省力化投資補助金一般型で60〜70%、小規模事業者持続化補助金通常枠で概ね50%前後(直近第17回51.0%・第18回48.1%)と、決して低くありません。

注意点は、採択から実際の入金まで1年以上かかることが珍しくないこと。資金繰り対策ではなく、計画的な投資資金として位置付けるべきです。

7. 助成金|雇用関連の安定した支援制度

厚生労働省系の制度で、雇用調整助成金、キャリアアップ助成金、業務改善助成金などが代表例です。補助金との大きな違いは、要件を満たせば原則受給できる点と、雇用関連が中心である点。通年募集が多いため、計画的に活用しやすい資金です。

8. クラウドファンディング|共感とテストマーケを兼ねる新しい調達手段

インターネット上で不特定多数から少額ずつ資金を集める仕組みです。主な型は5種類あります。

- 購入型(リターンとして商品を提供。テストマーケと相性が良い)

- 寄付型(社会貢献型プロジェクト向き)

- 株式投資型(2025年改正後は1社あたり年間5億円未満まで調達可能)

- 融資型(ソーシャルレンディング)

- 不動産投資型(不動産特定共同事業型)

中小企業に特に人気なのは購入型で、資金調達と市場テストを同時に進められます。

9. ベンチャーキャピタル・エンジェル投資|成長志向の企業向けエクイティ

VCや個人投資家から株式と引き換えに出資を受ける手法です。返済不要で大型調達が可能な一方、IPOやM&Aを前提とした成長戦略が求められ、経営介入も避けられません。中小企業全般というよりは、急成長を目指すスタートアップ向きの選択肢です。

10. リース・セール&リースバック|資産を活用した資金化

設備リース、オペレーティングリース、保有する不動産や設備のセール&リースバック契約です。バランスシートをスリムにしたい、設備投資の負担を平準化したい場合に有効です。私の周りでも、店舗や工場を持つ取引先がセール&リースバックで資金を作り、運転資金や成長投資に回した例があります。

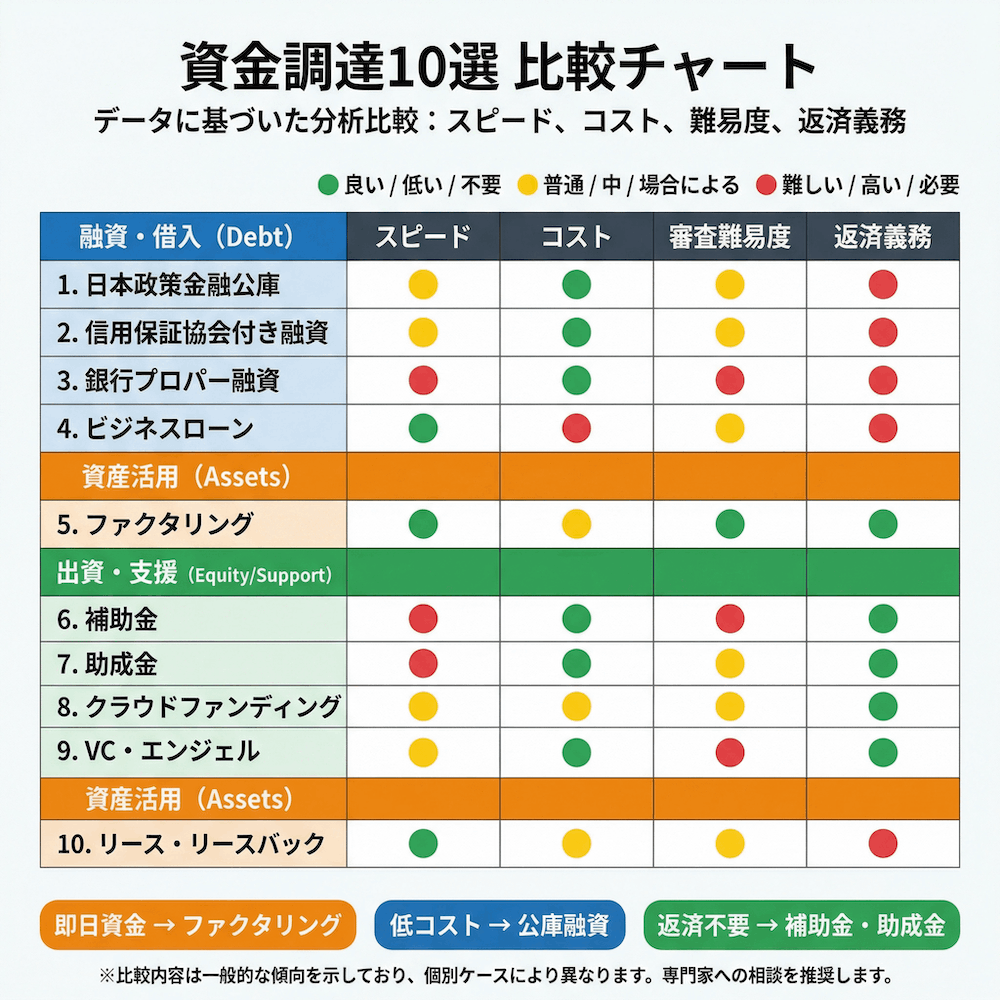

【一覧比較】資金調達方法10選|調達スピード・コスト・難易度マップ

10種類を「調達スピード」「コスト」「審査難易度」「返済義務」で一覧化

| 方法 | スピード | コスト | 審査難易度 | 返済義務 |

|---|---|---|---|---|

| 1. 日本政策金融公庫 | △(数週間〜1ヶ月) | ◎ 低金利 | ○ | あり |

| 2. 信用保証協会付き融資 | △(1ヶ月前後) | ○ | ○ | あり |

| 3. 銀行プロパー融資 | △(1ヶ月以上) | ◎ 低金利 | × 厳しい | あり |

| 4. ビジネスローン | ◎ 即日〜10日 | × 高金利 | ○ | あり |

| 5. ファクタリング | ◎ 即日 | × 手数料高 | ◎ 緩い | なし(売却) |

| 6. 補助金 | × 1年以上 | ◎ 返済不要 | △ 採択次第 | なし |

| 7. 助成金 | △ 数ヶ月 | ◎ 返済不要 | ○ 要件主義 | なし |

| 8. クラウドファンディング | △ 1〜3ヶ月 | △ 手数料 | △ 認知力 | 型による |

| 9. VC・エンジェル | × 数ヶ月以上 | ◎ 返済不要 | × 厳しい | なし(株式) |

| 10. リース・リースバック | ○ 数週間 | △ 利息相当 | ○ | あり |

スピード重視ならコレ・コスト重視ならコレ|タイプ別おすすめ早見表

- 即日〜数日で資金が欲しい:ファクタリング、ビジネスローン

- とにかく低コスト:日本政策金融公庫、銀行プロパー融資

- 返済したくない:補助金、助成金、クラウドファンディング購入型

- 成長投資の元手:VC・エンジェル、補助金

- 設備投資を平準化したい:リース、セール&リースバック

失敗しない資金調達の選び方|事業フェーズ別の最適解

創業期(売上ゼロ〜2期目)におすすめの資金調達

実績がない時期は、選択肢が一気に狭まります。日本政策金融公庫の新規開業・スタートアップ支援資金、自治体の創業融資、自己資金、購入型クラウドファンディングが軸です。銀行プロパー融資はほぼ通りませんし、ファクタリングも売掛金がまだ存在しないので使えません。

成長期(3期目〜売上拡大期)におすすめの資金調達

決算書が3期分そろい、選択肢が一気に広がるフェーズです。銀行プロパー融資、信用保証協会付き融資、補助金、リースが現実的な選択肢になります。ここで効いてくるのが税理士の力量です。月次試算表のスピードと決算書の質が、銀行の評価をそのまま左右します。

資金繰り改善・立て直し期におすすめの資金調達

業績が落ちた時こそ、冷静さが必要です。ファクタリング、ビジネスローン、リスケ交渉と並行した制度融資の活用が現実的な選択肢になります。本音を言えば、この局面で1人で動くのが一番危険です。違法業者に引っかかる前に、必ず税理士や公的相談窓口に相談してください。

資金調達を有利に進める税理士の見極め方|7回税理士を変えた私の結論

良い税理士が資金調達を有利にする3つの理由

7回税理士を変更した私が断言します。資金調達の成否は、税理士の質に直結します。理由は3つあります。

- 決算書の質が高く、銀行・公庫からの評価が上がる

- 月次試算表のスピードが速く、融資面談で説得力を持って話せる

- 銀行融資の同席や事業計画書のブラッシュアップに対応してくれる

特に銀行融資の現場では、「決算書を見ただけで税理士のレベルが分かる」と銀行員から聞いたことがあります。決算書は税理士の作品なのです。

私の失敗談|決算書の質が悪く融資に苦労した話

2人目の税理士の経理処理ミスで、社長の役員貸付金が1,500万円も発生してしまった時期がありました。実際には会社から借入していないにもかかわらず、社長は今も毎月30万円以上を会社へ返済し続けています。自分が選んだ税理士のミスで社長に迷惑をかけてしまったこと、深く責任を感じています。

当時の決算書は銀行員に渡すのが恥ずかしいレベルで、追加融資の交渉でも露骨に厳しい反応をされました。

資金調達に強い税理士を見つける現実的な方法

知人の経営者からの紹介、税理士紹介サービス、複数面談での見極め。これが現実的な3つの方法です。本音を言えば、合わない税理士と無理に付き合い続けるのが一番損です。私自身、6人目までの失敗を経て、ようやく7人目で理想の税理士と出会えました。その経験が「税理士ベスト」立ち上げの原点になっています。

中小企業・個人事業主の資金調達でよくある失敗パターン

NG1:高金利のビジネスローンを常用してしまう

短期のつなぎとしては有効ですが、常用すると金利負担が雪だるま式に膨らみます。「来月の支払いが」「また来月も」と繰り返しているうちに、本業の利益が金利支払いに飲み込まれていきます。

NG2:違法ファクタリング業者に手を出す

実店舗がない、契約書を見せたがらない、給与ファクタリングを勧めてくる。これらは違法業者の典型サインです。金融庁が公式に注意喚起している通り、年率換算で数百%を超える手数料の被害が発生しています。資金繰りが厳しい時ほど冷静さを失いがちですが、ここで誤った相手と契約すると、傷はさらに深くなります。

NG3:補助金ありきで事業計画を立てる

「補助金が出るからやる」ではなく、「やるべき事業に補助金を活用する」という順序が正解です。採択待ちの数ヶ月、実績報告の煩雑さ、入金までのタイムラグ。本業の優先順位を見失わない冷静さが必要です。

よくある質問(FAQ)

Q: 個人事業主でも日本政策金融公庫の融資は受けられますか?

A: はい、受けられます。むしろ個人事業主や創業前の方こそ、公庫の主要な顧客層です。「新規開業・スタートアップ支援資金」は、事業開始前または開始後おおむね7年以内の方を対象としています。

Q: 補助金と助成金の違いは何ですか?

A: 補助金は経済産業省系で、予算上限と採択審査があります。助成金は厚生労働省系で、要件を満たせば原則受給できます。補助金は「事業投資」、助成金は「雇用関連」と覚えると整理しやすいです。

Q: ファクタリングは違法ではないのですか?

A: ファクタリング自体は合法です。ただし、ファクタリングを装って違法な貸付を行う業者が存在します。金融庁が注意喚起している通り、手数料が30%を超える、契約書を見せない、給与ファクタリングを勧めるといった業者は要警戒です。

Q: 銀行融資を断られたらもう資金調達は無理ですか?

A: いいえ、断られた銀行が全てではありません。信用保証協会付き融資、日本政策金融公庫、ビジネスローン、補助金など、別の道があります。1行に断られた時点で諦めず、税理士に相談して次の手を打ってください。

Q: 創業融資はいくらまで借りられますか?

A: 日本政策金融公庫の新規開業・スタートアップ支援資金は最大7,200万円(うち運転資金4,800万円)です。ただし実際の融資額は事業計画と自己資金額に左右されます。私の経験では、自己資金の2〜3倍程度が現実的なラインです。

Q: 資金調達の相談はどこにすれば良いですか?

A: 顧問税理士、税理士紹介サービス、商工会議所、よろず支援拠点、日本政策金融公庫の創業相談窓口など、選択肢は複数あります。本音を言えば、まずは決算書を作っている顧問税理士に相談するのが一番早いです。それで動いてくれない税理士なら、変えることも視野に入れていいと思います。

まとめ

10種類の資金調達方法を整理してきましたが、どれが正解という話ではありません。事業フェーズ、目的、必要なスピード。この3軸で選ぶのが現実的な答えです。

そして7回税理士を変更した私が断言します。資金調達は「方法」だけでなく、「誰と組むか」で結果が変わります。良い税理士と組めば、年間350万円のキャッシュが手元に残る世界も見えてきます。

今の税理士で本当に大丈夫か、一度立ち止まって考えてみてください。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。