「あの会社、ずっと赤字って噂なのに、なんで普通に営業してるんだろう?」

「うちは決算上は黒字なのに、なぜか手元にお金が残らない…」

私は今でこそ税理士ベストの事業部長を務めていますが、もとは1つの会社の創業メンバーとして14年間、社長の隣でひたすら数字と向き合ってきました。その間に税理士を7回変えるという、おそらく中小企業界でも稀な経験をしました。

そこで骨身に染みて学んだのが、「現金と利益を混同する経営者ほど危ない」という冷たい現実です。本記事では、なぜ赤字でも会社が潰れないのか、その本質を私の実体験を交えて率直にお伝えします。

【この記事の結論】赤字経営でも会社が潰れない理由と対策

| 疑問・ポイント | 結論・答え |

|---|---|

| 会社が潰れる本当の理由 | 決算の赤字ではなく、「手元の現金(キャッシュ)が尽きた瞬間」に倒産する |

| 利益と現金のズレの正体 | 売上計上日と実際の入金日には数ヶ月のタイムラグがあるため、「黒字倒産」も起こり得る |

| 赤字でも潰れない4つのケース | 1. 減価償却費による帳簿上の赤字 2. 現預金・借入余力が潤沢 3. 節税目的の意図的な赤字 4. 一時的な特別損失による赤字 |

| 今日からできる対策 | 損益計算書だけでなく、「資金繰り表」を作成し、数ヶ月先の入出金を把握する |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

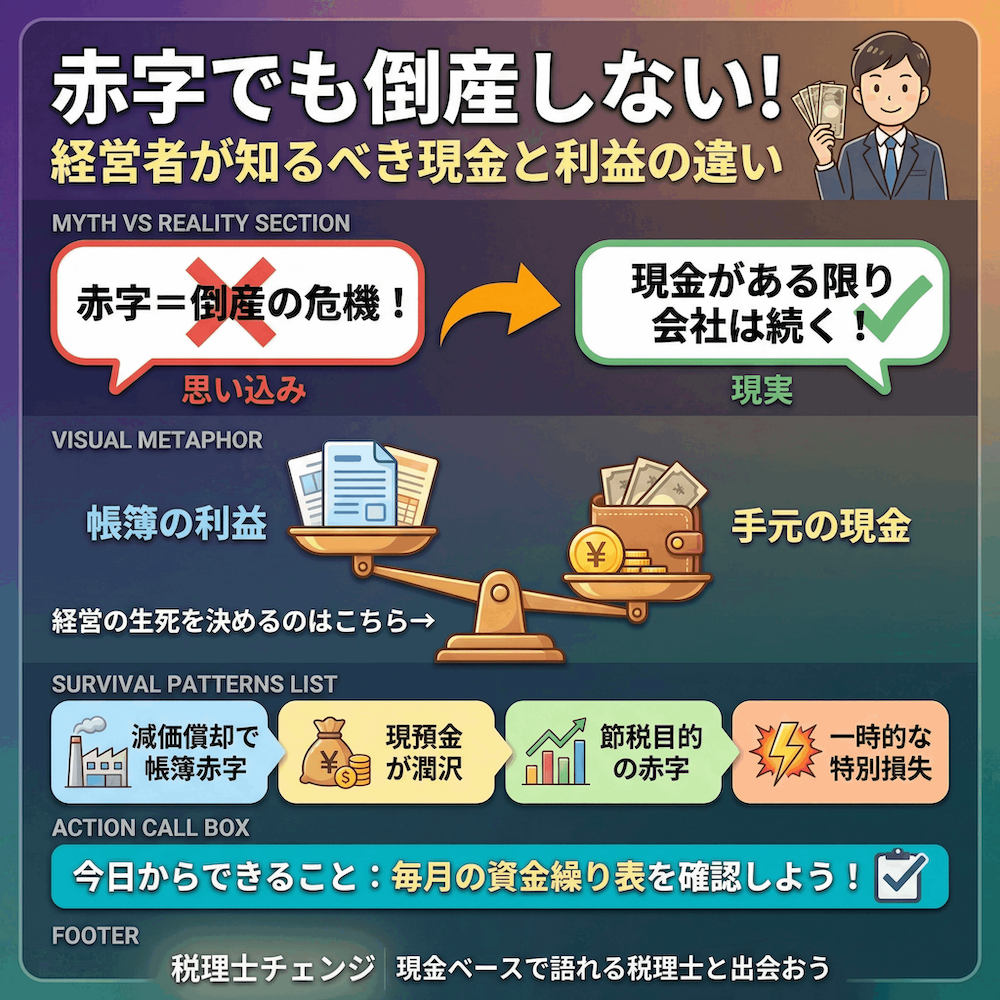

なぜ赤字経営でも会社は潰れないのか?答えは「現金が残っているから」

会社が潰れる本当の瞬間は「赤字を出したとき」ではない

正直に言うと、私も14年前に会社の創業メンバーとして参画した当初は「赤字=倒産」だと思い込んでいました。決算書が真っ赤になった瞬間、銀行から見放され、取引先も逃げ、会社は終わる。そんなイメージを抱いていたんです。

でも、これは大きな勘違いでした。会社が本当に潰れる瞬間は、損益計算書が赤字になったときではありません。手元の現金が尽きて、給料や仕入代金、税金の支払いができなくなったその瞬間に倒産します。

| よくある思い込み | 本当の実態 | |

|---|---|---|

| 倒産の引き金 | 決算書が赤字になった瞬間 | 手元の現金が尽きた瞬間 |

| 赤字だが現金あり | 危ない | 普通に営業継続 |

| 黒字だが現金なし | 安心 | 一瞬で倒産 |

逆に言えば、たとえ決算書が赤字でも、銀行口座にお金さえ残っていれば会社は回り続けます。給料も払える。仕入先にも支払える。取引も続く。誰も「あの会社は赤字だから明日潰れる」とは言いません。

つまり、経営の生死を決めるのは「利益」ではなく「現金」なんです。これが、今日この記事で一番伝えたい本質です。

国税庁データが示す現実:日本の法人の約6割は赤字

「そんなこと言われても、本当に赤字の会社って世の中にたくさんあるの?」と思われるかもしれません。データで示します。

国税庁が公表している令和5年度分 会社標本調査結果(2025年4月公表)の数字を見てみましょう。

- 法人数:295万6,717社

- 欠損法人(赤字法人):180万3,203社

- 全体に占める赤字法人の割合:約61.0%

つまり、日本の会社の6割以上は赤字なんです。それでも日本経済はちゃんと回っています。街には会社が立ち並び、毎朝サラリーマンが出勤し、給料も支払われている。

私が経営者コミュニティで親しくしている方の中にも、「うちはここ数年ずっと赤字だけど、現金は潤沢だから何の問題もないよ」と笑って話す方が複数います。逆に、決算書はピカピカなのに資金繰りで毎月青ざめている社長もいます。

この差はどこから来るのか。次の段落で詳しくお話しします。

経営者が混同しがちな「利益」と「現金」の本質的な違い

利益は「会計上の計算結果」、現金は「実際に動いたお金」

ここで会計の話を少しだけします。難しい話はしませんので、安心してください。

決算書に書かれている「利益」は、実は会計上の計算結果でしかありません。具体的に言うと、日本の会計ルール(発生主義といいます)では、「売上を計上した日」と「お金が入金される日」がズレます。経費も同じで、「経費を計上した日」と「お金が出ていく日」がズレます。

例えば、私が見てきたIT業界のあるある話を一つ。受託開発の案件を100万円で受注したケースで、利益と現金の動きはこうズレます。

- 3月:納品完了 → 売上100万円を計上、利益にも反映される

- 4月:請求書を発行

- 5月:取引先の支払いサイト次第で待機

- 6月末:ようやく100万円が入金される

つまり、3か月間は「売上はあるのにキャッシュはゼロ」の状態が続くわけです。この時間差こそが、利益と現金がまったく別物になる根本原因です。

| 利益(PL上の数字) | 現金(実際のお金) | |

|---|---|---|

| 性質 | 会計上の計算結果 | 銀行口座にある現物 |

| 認識タイミング | 売上計上日(発生主義) | 実際の入出金日 |

| 倒産との関係 | 直接の原因にならない | 尽きた瞬間に倒産 |

利益はあくまで「いずれお金になるはず」の数字。現金は「今この瞬間、銀行口座にあるお金」です。両者は連動しているようで、実は別の生き物だと考えてください。

「儲かっている=お金がある」という誤解が経営を狂わせる

私が「現金と利益は別物だ」と痛感した最大のきっかけが、2回目の税理士のときに起きた役員貸付金1,500万円問題です。

法人化のタイミングで契約した若手税理士。レスポンスは早く、人柄も悪くなかった。ところが、経理処理の知識が浅く、致命的なミスを犯しました。具体的には、こんな処理を繰り返していました。

- 通帳から支払った会社の経費を「社長個人の支出」として計上

- 社長が立て替えた経費を、社長個人への返金ではなく「貸付」として記録

- 領収書の付け合わせがずさんで、勘定科目があちこち間違っていた

要するに、会社のお金の動きと社長個人のお金の動きを切り分けられていなかったんです。

決算書を見ても、最初は何が問題なのか分かりませんでした。利益は出ている。納税もしている。表面的には何も異常がない。ところが、よくよく見ると、社長個人に対する「役員貸付金」が1,500万円も積み上がっていた。これが何を意味するか分かりますか?

「会社が社長に1,500万円を貸している」と税務上はみなされるということです。実際には社長は1円も借りていないにもかかわらず、です。結果、社長は会社にお金を返済する義務を負わされ、今でも毎月30万円以上を会社に返し続けています。

私が選んだ税理士のミスで、社長にとんでもない迷惑をかけてしまった。この件は今思い出しても胸が痛みます。

このとき気づいたのは、決算書の利益だけを見ていては、現金がどう動いているか、社長個人と会社の間でどんなお金の流れが起きているかは見えないという事実でした。「儲かっている=お金がある」という発想は、経営者を大きな落とし穴に突き落とします。

赤字でも潰れない会社に共通する4つのパターン

ここからは、もう少し具体的に「赤字でも潰れない会社」のパターンを4つ紹介します。まずは全体像をどうぞ。

| パターン | 特徴 | 典型例 |

|---|---|---|

| 1 | 減価償却による帳簿上の赤字 | 設備投資型の会社 |

| 2 | 現預金や借入余力が潤沢 | 利益剰余金や信用力で吸収 |

| 3 | 節税目的の意図的な赤字 | 役員退職金・生命保険・設備投資 |

| 4 | 一時的な特別損失による赤字 | 退職金支給・貸倒・除却損・災害損失 |

自社がどれに当てはまるかを考えながら読んでみてください。

パターン1:減価償却費による「帳簿上の赤字」

1つ目が、減価償却費による帳簿上の赤字です。

減価償却を簡単に説明すると、「高額な設備や車両を買ったとき、その費用を一括で計上するのではなく、何年かに分けて少しずつ経費にする」会計ルールです。例えば200万円の軽自動車を業務用に買った場合、現金は最初の年に200万円出ていきますが、損益計算書では法定耐用年数の4年間に分けて毎年50万円ずつ経費計上していきます。

この仕組みのポイントは、減価償却費は会計上の費用だけど、現金は実際には出ていかないという点です。すでに支払いは終わっているからです。

つまり、設備投資が大きい会社は、損益計算書では赤字に見えても、実際の現金収支ではプラスというケースが普通に起こります。これを把握するための簡易的な計算式がこちら。

簡易キャッシュフロー=当期純利益+減価償却費

決算書の最終利益がマイナスでも、減価償却費を足し戻すとプラスになっている会社は、現金ベースでは健全な経営をしている可能性が高いです。

私の経営者仲間にも、設備投資型のビジネスを展開している方がいます。決算書だけ見ると毎年赤字スレスレですが、実際の手元資金は潤沢で、銀行も「営業キャッシュフローは安定している」と評価して融資を続けています。

パターン2:手元に現預金や借入余力が十分ある

2つ目は、シンプルに現預金が潤沢、または銀行借入の余力が十分にあるパターンです。

会社の体力を支える要素は、ざっくりこの3つ。

- 過去に積み上げた利益剰余金

- 株主からの増資・資本金

- 銀行からの借入余力(信用力)

こうした「貯金」と「借りられる力」があれば、単年度赤字くらいでは会社は揺らぎません。

ここで大事なのは、決算書の質が銀行融資の難易度を大きく左右するという事実です。私は税理士を変えるたびに、決算書のクオリティが融資交渉にどれほど影響するかを目の当たりにしてきました。

数字の根拠が明確で、勘定科目が整理されていて、月次決算がきちんと締まっている会社は、銀行担当者の対応がまったく違います。今の7人目の税理士に変えてからは、銀行担当者から「御社は決算書がきれいだから稟議が通しやすい」と言われるようになりました。

これは前の税理士のときには絶対になかった反応です。

パターン3:節税目的で意図的に赤字決算にしている

3つ目は、節税目的でわざと赤字決算にするパターンです。

中小企業の中には、利益が出ているにもかかわらず、役員退職金の支給、決算前の設備投資、生命保険の活用などを駆使して、課税所得を意図的に圧縮する会社があります。これはこれで一つの戦略です。ただし、私の立場として一つだけ釘を刺しておきたい。

正直に言えば、私自身も4人目の税理士で「攻めすぎる節税提案」に痛い目を見ました。「これも経費にできますよ」「あれも落とせますよ」と次々に勧められ、税務リスクが頭をよぎる提案ばかりだったんです。結局その税理士とは2年で別れました。

節税は会社にとって大切な手段ですが、リスクとのバランスを取るのが本当の腕の見せ所です。「税金を払いたくないから赤字にする」だけの発想は危険ですし、安易に真似するとあとで税務調査で痛い目を見ます。

パターン4:一時的な大型費用(特別損失)による赤字

4つ目は、一時的な特別損失による赤字です。

毎年は発生しない、一過性の大きな費用が主な原因です。

- 役員退職金の支給

- 貸倒損失(取引先の倒産など)

- 固定資産の除却損

- 災害損失

こうした費用で単年度だけ赤字に転落するケースです。本業のキャッシュフロー自体は健全なので、翌年以降は普通に黒字に戻ります。

銀行や取引先も、こうした一時的赤字の理由をきちんと説明できれば「ああ、あれは一時要因ですね」と理解してくれます。問題は、本業そのものが構造的に赤字なのか、それとも一時要因の赤字なのかを、経営者自身がちゃんと区別できているかどうかです。

逆に「黒字なのに潰れる会社」が存在する理由:黒字倒産の正体

ここまで「赤字でも潰れない理由」を見てきましたが、その逆も成立します。決算書では黒字なのに、実際には倒産する会社が世の中には存在します。これがいわゆる「黒字倒産」です。

売掛金の回収遅延と過剰在庫が引き起こすキャッシュ詰まり

黒字倒産の典型パターンは、売掛金の回収が遅れ、在庫が積み上がり、買掛金の支払いだけが先に来る、というキャッシュ詰まりです。

具体的に想像してみてください。今月の数字をシミュレーションするとこうなります。

- 売上計上:1,000万円(ただし入金は3か月後)

- 今月の現金入金:ほぼゼロ

- 今月の支払い:仕入200万円+家賃50万円+人件費400万円+税金・社保+その他経費

損益計算書を見れば「今月も利益が出ている」と安心できる。でも銀行口座を見ると、残高がじわじわ減っていく。気づいたときには、来月の給料を払うお金がない。これが黒字倒産の正体です。

「利益とキャッシュのズレ」から黒字倒産は起きるので、利益だけを見ていても予兆を見抜けません。私が過去に見てきた「決算書はきれいなのに資金繰りで青ざめている社長」は、ほぼ全員このパターンでした。

急成長企業ほど陥りやすい「成長の罠」

もう一つ、特に注意してほしいのが急成長期の会社ほど黒字倒産しやすいという事実です。

これは私が事業部長として身をもって経験したことです。会社の売上が伸びると、当然ながら必要な運転資金も同時に膨らみます。仕入が増え、人を雇い、在庫も持たなきゃいけない。ところが、入金は売上から数か月遅れてやってくる。

つまり、売上が増えれば増えるほど、支払いだけが先に膨らみ、入金は後追いになるんです。成長すればするほど資金繰りが苦しくなる、という一見矛盾した現象が起こります。これを「成長の罠」と呼びます。

私自身、自社が成長フェーズに入った時期、月末になるたびに資金繰りの緊張感がピークに達した記憶があります。「来月の人件費、ちゃんと払えるだろうか」と社長と一緒に何度も電卓を叩きました。あのときに痛感したのは、「成長=安全」では決してないという冷たい現実でした。

成長中の会社こそ、利益ではなく現金を見る習慣が必要です。

経営者が今日から実践できる「現金と利益のズレ」の見抜き方

ここまで読んで、「じゃあ自分の会社の現金と利益のズレをどう見ればいいの?」と思った方に、具体的な実践方法をお伝えします。

損益計算書だけでなく「資金繰り表」を毎月確認する

まず、決算書の3点セット(損益計算書、貸借対照表、キャッシュフロー計算書)を毎月チェックしましょう。これは大前提です。

その上で、中小企業の現場で本当に効くのは毎月の資金繰り表です。資金繰り表は、向こう数か月間の入金予定と支払予定を一覧にしたシンプルな表です。難しい会計知識は要りません。エクセル1枚でも作れます。

私が今の7人目の税理士に変えてから何が一番変わったかというと、毎月の月次決算と一緒に、向こう3か月分の資金繰り表が必ず出てくるようになったことです。これだけで、経営判断のスピードが劇的に変わりました。

例えば、こういう判断が感覚ではなく数字で即決できるようになります。

- 来月この設備投資をしても資金は持つか

- 夏のボーナスを満額支給できるか

- 広告予算をどこまで増やせるか

- 借入の返済を前倒ししても問題ないか

これまでの税理士は、決算書だけをドサッと出して「以上です」で終わりでした。今思えば、それは税務処理であって経営支援ではなかったんだなと思います。

「営業キャッシュフロー」がプラスかをまず見る

資金繰り表と合わせて見てほしいのが、キャッシュフロー計算書の中の営業キャッシュフローです。

キャッシュフロー計算書は、お金の流れを3つの区分に分けて表示しています。

- 営業活動によるキャッシュフロー(営業CF):本業で稼いだお金の動き

- 投資活動によるキャッシュフロー(投資CF):設備投資や資産売却の動き

- 財務活動によるキャッシュフロー(財務CF):借入や返済、増資など資金調達の動き

このうち、本業の稼ぐ力を直接示しているのが「営業CF」です。

シンプルに言えば、営業CFがプラスなら本業でお金を生み出せている、マイナスなら本業でお金が出ていっているということです。たとえ決算書が黒字でも、営業CFがマイナスの状態が続いていたら、それは確実な危険信号です。

私の経験では、営業CFの赤字が2期以上続くと銀行の評価が一段下がります。3期続いたら相当厳しい。融資審査の現場では、決算書の利益よりも営業CFを重視する銀行担当者が増えてきています。

「現金と利益の違い」を語れる税理士と出会うことの重要性

最後に、税理士選びの話をさせてください。これは私が一番伝えたいパートです。

税務処理だけの税理士では経営は守れない

7回の税理士変更で、私はある残酷な事実を学びました。それは、「現金と利益の違い」を経営者目線で語れる税理士は、想像以上に少ないということです。

7人と契約してきましたが、本当にキャッシュフローを経営者目線で説明してくれた税理士は、正直に言えば2人だけでした。残りの5人は、決算書を作って、申告書を出して、確定申告の時期に連絡してくる、いわゆる「税務処理屋さん」だったんです。

税務処理が正確なのは前提条件です。でも、それだけでは経営は守れません。経営者が本当に欲しいのは、こういう生きた経営判断のサポートなんです。

- うちの会社の現金は来月どうなりそうか

- この投資のタイミング、大丈夫か

- 節税と資金繰りのバランスはどう取るのが正解か

- 銀行融資の交渉でどう決算書を見せればいいか

5人目のIT業界に強い税理士は、業界知識はあったけど「税務処理だけやればいい」というスタンスでした。6人目の経営コンサル型税理士は、経営の話はできるけど税務処理が雑でミスが多かった。両方を兼ね備える税理士は、本当に稀少です。

月次決算と資金繰り表を出してくれる税理士の見極め方

では、どうやって良い税理士を見極めるか。私が7回の経験から導き出した判断基準は、シンプルに3つです。

- 月次決算を毎月ちゃんと締めて、翌月10日〜15日には数字を出してくれるか

- 月次決算と一緒に、向こう数か月分の資金繰り表を提示してくれるか

- 「うちのキャッシュフローはどうなってますか?」と聞いて、決算書ベースではなく現金ベースで答えてくれるか

この3つのうち、一つでも「No」なら、税理士変更を検討するタイミングかもしれません。特に3つ目は、その税理士が本当に経営者目線を持っているかどうかを見抜く一番の質問です。

私が今の7人目の税理士に変えてから、年間約350万円のキャッシュが手元に残るようになりました。役員報酬の最適化、小規模企業共済の活用、経費の見直し。一つひとつは派手な話ではありません。でも、これらを「節税のため」ではなく「キャッシュフロー改善のため」という目線で提案してくれたから、結果が出たんです。

税理士選びは、本当に経営の成否を分けます。これは7回変更した私が断言します。

よくある質問(FAQ)

Q1:赤字決算が続くと、銀行融資は受けられなくなりますか?

A:一概にそうとは言えません。減価償却による帳簿上の赤字や、役員退職金など一時的な特別損失が原因の赤字なら、銀行は本業の営業キャッシュフローを見て判断するので、融資の可能性は十分残ります。ただし、本業そのものが2期連続以上で赤字が続くと、銀行の評価は確実に厳しくなります。

Q2:黒字倒産を防ぐには、まず何から始めればいいですか?

A:月次の資金繰り表を作る習慣から始めてください。最低3か月先、できれば6か月先までの入金予定と支払予定を一覧にするだけで、大半のキャッシュ危機は事前に察知できます。エクセル1枚で十分です。税理士に依頼すれば作成支援してくれる事務所も多いので、まずは相談してみるのが一番早いです。

Q3:減価償却費はなぜキャッシュフロー計算で足し戻すのですか?

A:減価償却費は「会計上の費用」として利益から引かれていますが、実際にお金が出ていっているわけではないからです。設備を買った年にすでに現金は出ているので、減価償却費の分は二重カウントになります。だからキャッシュフローを把握するときは、利益に減価償却費を足し戻して「現金ベースの儲け」を計算します。

簡易計算式は「当期純利益+減価償却費=簡易キャッシュフロー」です。

Q4:わざと赤字決算にする経営者がいるのは本当ですか?

A:本当です。役員退職金、設備投資、生命保険などを使って、意図的に課税所得を圧縮する戦略を取る経営者は一定数います。ただし、節税目的で無理な経費計上をすると税務リスクが跳ね上がります。私自身、4人目の税理士で「攻めすぎる節税提案」に痛い目を見ました。安易に真似するのは危険です。

Q5:営業キャッシュフローが赤字でも会社は続けられますか?

A:短期的には借入や投資キャッシュフローでカバーできるので続けられます。ただし、営業CFの赤字が3期以上続くと、本業そのものに構造的な問題があると考えるべきです。早めに税理士や経営コンサルタントに相談することを強くおすすめします。手遅れになる前に動くのが、経営者の最大の責務です。

Q6:税理士に「うちのキャッシュフローを説明してほしい」と頼んでも答えてもらえません。どうすれば?

A:残念ながら、キャッシュフローを経営者目線で語れる税理士は意外と少ないのが実情です。私の経験では、7人中、本当に語れたのは2人だけでした。今の税理士が説明してくれないなら、税理士変更を真剣に検討するタイミングかもしれません。

まとめ

赤字でも会社が潰れない理由は、シンプルです。手元に現金が残っているからです。逆に黒字でも、現金が尽きれば一瞬で倒産します。利益と現金を混同する経営者ほど、危機の兆候を見落としやすい。

私は会社の創業メンバーとして14年間、社長の隣で数字を見続けてきました。7回の税理士変更でこの本質を骨身に染みて学び、今の7人目の税理士に出会ってから年間350万円のキャッシュが残るようになりました。その経験を活かして、今は税理士ベストの事業部長として経営者の税理士選びをサポートしています。

あなたの会社の数字を「キャッシュベース」で語れる税理士が隣にいるかどうか。これが、会社の未来を決める最大の分かれ道です。

「今の税理士で大丈夫だろうか」と少しでも感じたら、税理士ベストにご相談ください。私自身が7回の失敗を経て痛感した「税理士選びの本当の大切さ」を、あなたの会社にも届けたい。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。