「マイクロ法人って知ってる?国保が年間50万円以上浮くらしいよ」

ある集まりで、フリーランスの友人がそう教えてくれたのがきっかけでした。

正直に言うと、私自身はマイクロ法人を使う立場ではありません。ただ、これまで税理士を7回も変えてきた中で、社会保険料の仕組みについてはかなり勉強してきたつもりです。

この記事では、私が税理士や知人から集めた情報をもとに、マイクロ法人の仕組みから注意点まで本音で解説します。

【この記事の結論】マイクロ法人で社会保険料を下げる3つのポイント

- 「個人事業主+マイクロ法人」の二刀流が最強

個人事業を続けながら、法人側で社会保険に加入することで、国保・国民年金から離脱し保険料を劇的に下げられます。 - 役員報酬は「月額45,000円」が黄金ライン

社会保険料が最安(年間約26万円)になり、給与所得控除により所得税・住民税もゼロになります。 - 所得400万円以上からメリット大、ただしデメリットも

年間の維持費(約17〜22万円)を考慮すると、所得400万円以上から効果が出ます。ただし、将来の年金受給額が減る点には注意が必要です。

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

マイクロ法人とは?個人事業主との違いをわかりやすく解説

マイクロ法人の定義と特徴

マイクロ法人とは、従業員を雇わずに代表者1人だけで運営する小規模な法人のことです。株式会社でも合同会社でも設立できます。

「マイクロ法人」という法律上の分類があるわけではありません。あくまで実態として1人で運営する法人の通称です。個人事業主との最大の違いは「法人格を持つかどうか」。この違いが、社会保険の適用関係をガラッと変えます。

個人事業主は「国民健康保険+国民年金」への加入が義務。一方、法人を設立すると「協会けんぽ(健康保険)+厚生年金」に切り替わります。この切り替えこそが、社会保険料を劇的に下げるカギになります。

個人事業主の社会保険料が高い理由

個人事業主が加入する国民健康保険料は、前年の所得に応じて計算されます。事業が成長して所得が増えるほど、保険料もどんどん跳ね上がる仕組みです。

たとえば東京都で年間所得が500万円の場合、国民健康保険料だけで年間約50〜55万円。これに国民年金(年間約21万円)を加えると、年間約71〜76万円の負担になります。

一方、法人の社会保険料は「役員報酬の額」で計算されます。つまり、報酬を低く設定すれば保険料も低くなる。この計算方法の違いが、マイクロ法人スキームの核心です。

マイクロ法人で社会保険料が劇的に下がる仕組み

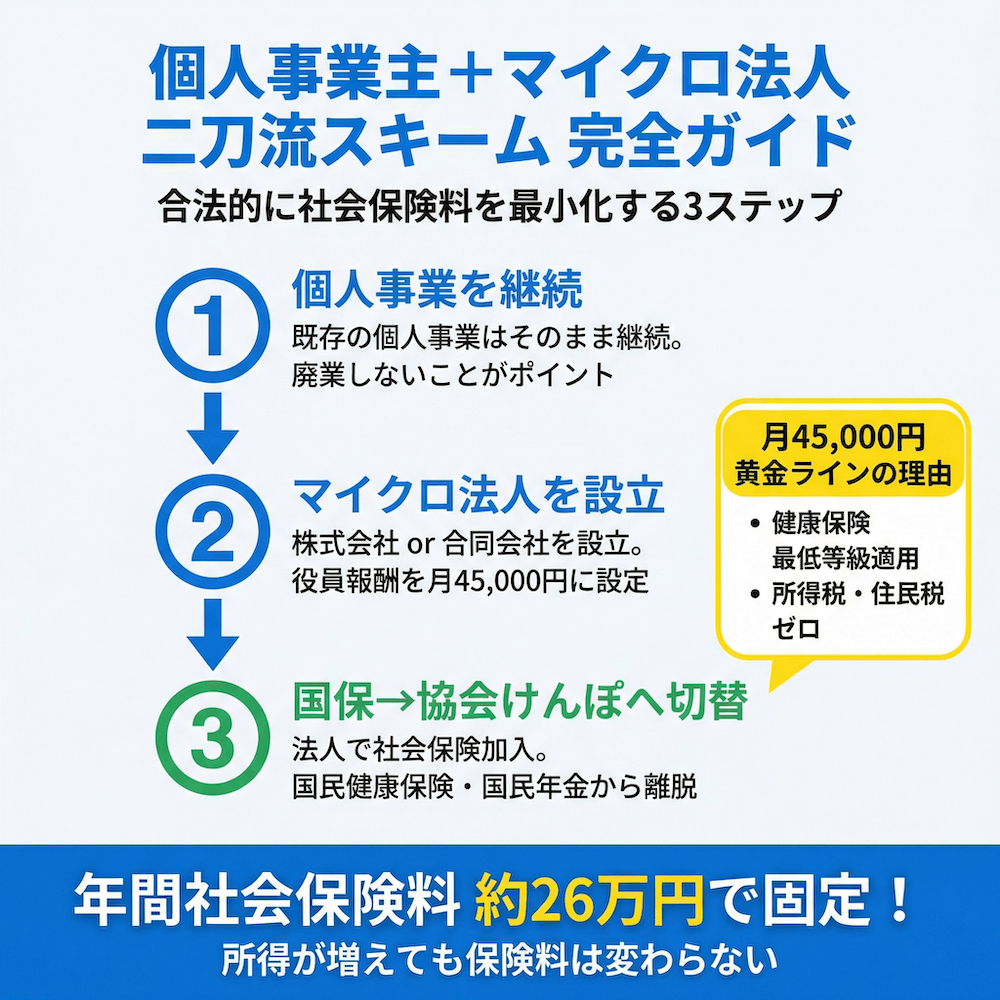

「個人事業主+マイクロ法人」の二刀流スキームとは

社会保険料を最安にするポイントは、個人事業主を廃業しないことです。

具体的には、今の個人事業をそのまま続けながら、別途マイクロ法人を設立します。法人から自分に最低限の役員報酬を支払い、法人側で社会保険に加入する。すると国保と国民年金からは離脱できます。

主な収入は個人事業側に残し、法人側の役員報酬は月額数万円に抑える。こうすることで社会保険料の計算ベースが小さくなり、保険料が激減します。

この「個人事業主+マイクロ法人」の二刀流が、合法的に社会保険料を最小化する方法です。

標準報酬月額と社会保険料の関係

社会保険料は「標準報酬月額」という等級制度をベースに計算されます。

- 健康保険の最低等級:標準報酬月額58,000円(報酬月額63,000円未満が該当)

- 厚生年金の最低等級:標準報酬月額88,000円

役員報酬を月額63,000円未満に設定すれば、健康保険は最低等級が適用されます。令和7年度の東京都の場合、保険料は以下のとおりです。

- 健康保険料(全額):約5,748円/月(保険料率9.91%)

- 厚生年金保険料(全額):約16,104円/月(保険料率18.3%)

- 合計:約21,852円/月(年間約26.2万円)

マイクロ法人は自分が会社であり従業員でもあるので、会社負担分と本人負担分の両方を実質的に自分で支払います。それでも国保+国民年金と比べると、大幅に安くなるケースがほとんどです。

なお、最新の保険料額は日本年金機構の厚生年金保険料額表で確認できます。

【シミュレーション】年収別の節約額を具体的に比較

東京都在住・40歳未満・扶養なしの場合で比較してみます。

| 年間所得 | 個人事業主のみ(国保+国民年金) | 二刀流(協会けんぽ+厚生年金) | 年間の差額 |

|---|---|---|---|

| 400万円 | 約62万円 | 約26万円 | 約36万円 |

| 500万円 | 約73万円 | 約26万円 | 約47万円 |

| 600万円 | 約84万円 | 約26万円 | 約58万円 |

ここから法人の維持費(年間約17〜22万円)を差し引いても、所得400万円以上なら実質的なメリットが出ます。所得が高いほど差は広がるため、所得500万円を超えるあたりから効果は非常に大きくなります。

配偶者がいる場合、法人の健康保険なら扶養に入れることもできるため、さらにメリットは拡大します。

マイクロ法人の役員報酬はいくらが最適?社会保険料を最安にする設定

月額45,000円が「黄金ライン」と言われる理由

多くの税理士が推奨するのが、月額45,000円という設定です。その理由は2つ。

社会保険料が最安になる。

→月額45,000円は63,000円未満なので、健康保険の標準報酬月額は最低等級の58,000円が適用されます。

所得税・住民税がゼロになる。

→年間54万円の給与収入に対して、給与所得控除が最低65万円適用されるため、給与所得がゼロに。つまり役員報酬に対する所得税も住民税もかかりません。

社会保険料と所得税の両方を最小化できる。これが月45,000円が「黄金ライン」と呼ばれる理由です。

役員報酬を決める3つのパターン

| パターン | 月額報酬 | 年間報酬 | 社会保険料(年間・全額) | 所得税 |

|---|---|---|---|---|

| 最安路線 | 45,000円 | 54万円 | 約26.2万円 | 0円 |

| やや余裕 | 60,000円 | 72万円 | 約26.2万円 | 約8,500円 |

| 控除内最大化 | 88,000円 | 約106万円 | 約30.6万円 | 約2.5万円 |

パターン1の月45,000円が最もシンプルで効果が高い選択肢です。パターン2は報酬月額が63,000円未満のため社会保険料は同額ですが、所得税が少し発生します。パターン3は厚生年金の等級が上がるため保険料も増えますが、将来の年金受給額が若干増えるメリットがあります。

私の経験では、税理士に相談するとほとんどの場合「まず月45,000円で始めましょう」と提案されるようです。

マイクロ法人のメリットは社会保険料だけじゃない

給与所得控除と青色申告特別控除の「ダブル活用」

二刀流の大きな強みは、2つの控除を同時に使えること。個人事業側で青色申告特別控除(最大65万円)を使い、法人からの給与で給与所得控除(最低65万円)も適用される。合計130万円の控除枠が使えるインパクトは大きいです。

配偶者を扶養に入れられる

国民健康保険には「扶養」という概念がありません。配偶者がいても、それぞれ保険料がかかります。

一方、法人の健康保険には扶養制度があります。配偶者を扶養に入れれば、配偶者分の保険料はゼロ。配偶者がいる個人事業主にとっては、これだけで年間数十万円の差が生まれるケースもあります。

法人格による信用力の向上

周囲の方から聞く話では、法人化することで銀行との取引がスムーズになるケースが多いようです。法人口座の開設、法人名義での契約、融資の審査。個人事業主よりも法人のほうが信用面で有利に働く場面は多いと、取材した税理士も話していました。

マイクロ法人は小さくても「法人」です。取引先によっては、法人であること自体が取引の前提条件になることもあります。

マイクロ法人のデメリットと「こんな人はやめておけ」

設立費用と年間の維持コスト

マイクロ法人は「作って終わり」ではありません。維持にはお金がかかります。

- 設立費用:合同会社なら約6〜10万円、株式会社なら約20〜30万円

- 法人住民税の均等割:年間約7万円(赤字でも必ず発生)

- 税理士への決算申告費用:年間約10〜15万円

年間の維持費は最低でも17〜22万円。この金額を社会保険料の節約額が上回らなければ、マイクロ法人を作る意味がありません。所得300万円以下の方は、維持費を考えると効果が薄い場合があります。

将来の年金受給額が減るリスク

本音を言えば、これがマイクロ法人の最大のデメリットです。

厚生年金の受給額は、納めた保険料の額に比例します。最低等級(標準報酬月額88,000円)で20年間加入した場合の老齢厚生年金は、年間約11.6万円。月額にするとわずか約9,700円です。

国民年金(満額で年間約83万円)と合わせても、年間約95万円にしかなりません。社会保険料を節約した分、将来の年金は少なくなる。この事実から目をそらしてはいけません。

浮いたお金をiDeCoや積立投資で運用する前提で考えるべきです。「今のキャッシュ」と「将来の年金」のバランスは、税理士と相談して慎重に判断してください。

経理・事務手続きの負担増

二刀流の場合、個人事業の確定申告に加えて、法人の決算申告も必要になります。法人の決算は個人の確定申告よりはるかに複雑で、作成書類も多いです。

7回税理士を変えてきた私が断言しますが、法人の経理を自分でやろうとするのは無謀です。特に個人事業と法人の経費の区分を間違えると、税務調査で指摘されるリスクが高まります。

年間10〜15万円の税理士費用は「コスト」ではなく「保険料」だと考えたほうがいい。これは私が2番目の税理士で役員貸付金1,500万円のミスを経験してから、強くそう思うようになりました。

マイクロ法人は違法?税務調査で指摘されないためのポイント

マイクロ法人の設立自体は100%合法

まず安心してほしいのですが、マイクロ法人を設立して社会保険料を最適化すること自体は完全に合法です。法律に「マイクロ法人は禁止」という規定はありません。

ただし、「実質所得者課税の原則」に抵触するような運用をすると違法と判断されるリスクがあります。要は、実態のない法人を作って税金逃れをしていると見なされたらアウトということです。

違法と判断される3つのNGパターン

以下のケースは税務署から指摘される可能性が高いため、絶対に避けてください。

- 事業の実態がない

法人としての売上がゼロ、活動実績もない状態が長期間続いている - 個人事業と同じ事業を法人でも行っている

たとえばWebデザインの個人事業を持ちながら、法人でもWebデザインをやるのはNG - 個人事業の売上を意図的に法人に付け替えている

取引先からの入金先を個人から法人に振り替えるような行為

特に2つ目の「事業の重複」は、同一事業と判断される基準が法律上明確に定められていないため、グレーゾーンが広い。税理士に事前に相談して、事業内容の切り分けを明確にしておくことが重要です。

税務調査で問題にならないための5つの対策

- 法人と個人事業の業種を明確に分ける(たとえば個人はエンジニア、法人はコンサルティングなど)

- 法人名義の銀行口座を開設し、法人の売上は必ず法人口座に入金する

- 請求書・領収書・契約書はすべて法人名義で作成する

- 法人としての事業活動の記録(議事録・業務報告など)をきちんと残す

- マイクロ法人に詳しい税理士に相談し、事前にリスク診断を受ける

これまで取材したり話を聞いたりした限り、きちんと実態のある事業を運営し、経理を分離していれば、税務調査で問題になったケースはほぼありません。逆に言えば、この基本を怠ると危険です。

マイクロ法人の作り方|合同会社なら10万円以下で設立できる

株式会社 vs 合同会社、マイクロ法人にはどっちがいい?

結論から言うと、マイクロ法人の目的なら合同会社一択です。

| 項目 | 合同会社 | 株式会社 |

|---|---|---|

| 設立費用 | 約6〜10万円 | 約20〜30万円 |

| 登録免許税 | 6万円 | 15万円 |

| 定款認証 | 不要 | 必要(約3〜5万円) |

| 設立の手間 | 少ない | 多い |

| 社会的信用 | やや低い | 高い |

社会保険料の最適化が目的であれば、設立費用が安く手続きもシンプルな合同会社で十分です。「社長」という肩書きが欲しいとか、将来的に資金調達を考えているなら株式会社も選択肢に入りますが、マイクロ法人の趣旨からすると合同会社が合理的です。

設立の6ステップ

- 基本事項の決定(商号、事業目的、本店所在地、資本金、会計年度)

- 定款の作成(電子定款なら収入印紙代4万円が不要)

- 資本金の払い込み(個人口座への振込でOK)

- 法務局で登記申請

- 税務署・都道府県税事務所への届出(国税庁によると、法人設立届出書は設立日から2か月以内に提出が必要)

- 年金事務所で社会保険の加入手続き

freeeやマネーフォワードなどの会社設立支援サービスを使えば、書類作成から登記申請までオンラインで完結します。自分でやれば登録免許税の6万円だけで設立できるケースもあります。

マイクロ法人におすすめの事業・業種

個人事業と業種を被らせるのは厳禁です。法人側の事業は、在庫を持たず仕入れも不要な業種がおすすめです。

- コンサルティング業(個人事業の知見を別の形で提供)

- 資産管理・運用業(株式投資や不動産管理)

- アフィリエイト・広告業

- 動画制作・コンテンツ制作業

たとえばWebエンジニアとして個人事業を行っている方なら、法人側は「ITコンサルティング」や「メディア運営」といった業種にするのが自然です。重要なのは、第三者から見て「これは別の事業だ」と明確に判断できること。判断に迷ったら、必ず税理士に確認してください。

よくある質問(FAQ)

Q: マイクロ法人と個人事業主の二刀流は会社員でもできますか?

法律上、会社員がマイクロ法人を設立すること自体は可能です。ただし、会社員は勤務先で既に社会保険に加入しています。マイクロ法人を作ると報酬が合算されて計算されるため、社会保険料の節約効果はありません。メリットがあるのは主に個人事業主・フリーランスです。

Q: マイクロ法人の設立費用はいくらかかりますか?

合同会社なら約6〜10万円、株式会社なら約20〜30万円が目安です。合同会社で電子定款を使えば、登録免許税の6万円だけで設立できます。

Q: マイクロ法人で売上がゼロでも問題ありませんか?

売上ゼロが直ちに違法にはなりませんが、長期間続くとペーパーカンパニーとみなされるリスクがあります。少額でも外部からの売上を確保し、事業の実態を作ることが大切です。売上ゼロでも法人住民税の均等割(年間約7万円)は必ず発生する点にも注意してください。

Q: マイクロ法人で役員報酬をゼロにしたら社会保険に入れませんか?

役員報酬がゼロの場合、社会保険に加入できません。社会保険の最適化が目的なら、最低限の役員報酬(月額45,000円程度)の設定が必要です。

Q: マイクロ法人の二刀流をやめたくなったらどうすればいいですか?

法人を解散(清算)する手続きが必要です。解散登記や清算結了登記、税務署への届出などで、費用は数万円〜10万円程度かかります。「休眠」にする選択肢もありますが、法人住民税の均等割が発生し続ける場合があります。

Q: マイクロ法人の設立に税理士は必要ですか?

設立手続き自体はfreeeやマネーフォワードで自分でもできます。ただし法人の決算申告は複雑で、特に二刀流では個人と法人の事業区分や経費の按分に注意が必要です。私の経験から言えば、税理士費用をケチって後で痛い目に遭うより、最初から信頼できる税理士を見つけるべきです。

まとめ

マイクロ法人は、個人事業主が社会保険料を合法的に大幅に節約できる強力な手段です。年間数十万円の節約効果が見込めますが、設立費用・維持費・将来の年金への影響など、デメリットも確実に存在します。

7回の税理士変更で私が学んだ最大の教訓は、「制度を理解し、信頼できる専門家と組むこと」。マイクロ法人の設立を本格的に検討するなら、まずマイクロ法人に詳しい税理士に相談してみてください。

正しい知識と適切なサポートがあれば、マイクロ法人はあなたの手取りを大きく改善するパートナーになります。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。