正直に言うと、私自身は飲食店を開業した経験はありません。弊社はIT系の会社で、私は税務・経理周りの管理を14年間任されてきた立場です。

ただ、お付き合いのある経営者の方々の中には飲食店オーナーが本当に多くて、皆さん必ず最初に聞いてくるのが「開業資金っていくらあれば足りるんですか?」という質問なんです。

本記事では、日本政策金融公庫の最新調査データをベースに、飲食店の開業資金の平均額から内訳、自己資金の目安、そして資金調達の具体的な方法まで、経営者の方々に伴走してきた立場から本音でお伝えします。

【この記事の結論】飲食店開業に必要な資金と調達のポイント

| 項目 | 目安・ポイント |

|---|---|

| 開業資金の相場 | 約580万円(中央値)〜985万円(平均値) |

| 費用の内訳 | 物件取得費(家賃の10倍)、内装工事費(坪30〜50万)、厨房設備、広告費、運転資金 |

| 自己資金の目安 | 総額の2〜3割(平均約293万円)。「自己資金ゼロ」は審査や経営リスク大 |

| 必須の運転資金 | 月間固定費の「6ヶ月分」を必ず別枠で確保する |

| 主な資金調達先 | 日本政策金融公庫の創業融資(王道)、制度融資、補助金、クラウドファンディング |

| 成功の鉄則 | 開業後ではなく、開業前(物件決定前)に税理士と事業計画を固める |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

飲食店の開業資金の平均は約985万円|規模別の相場目安

日本政策金融公庫の調査では平均985万円・中央値580万円

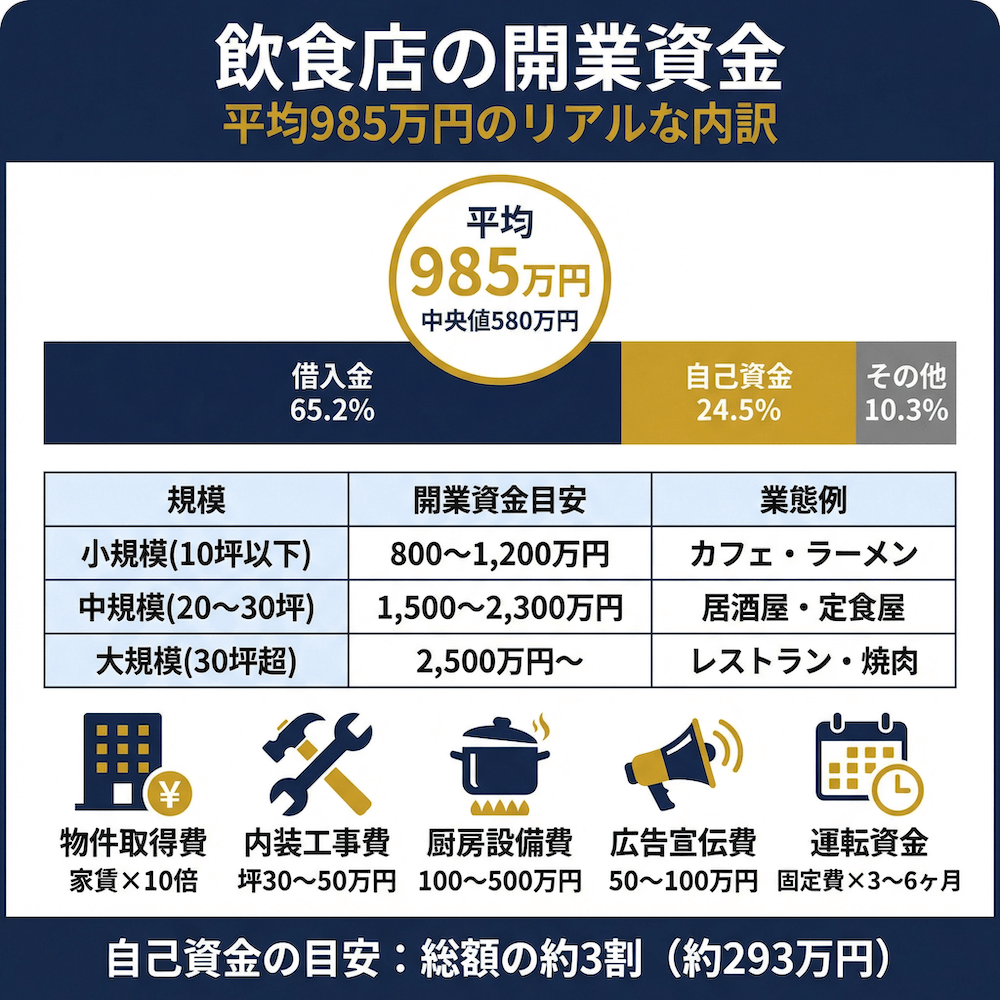

飲食店の開業資金は、業界全体で見るといくらが相場なのでしょうか。日本政策金融公庫総合研究所「2024年度新規開業実態調査」によると、開業費用の平均値は985万円、中央値は580万円となっています。

平均値と中央値にこれだけ差があるのは、一部の高額な物件を構えるレストランや大型業態が平均を引き上げているからです。実態に近いのは中央値の580万円前後だと私は見ています。

同調査では、開業時の資金調達額の平均は1,197万円で、その内訳は以下の通りです。

- 金融機関などからの借り入れ:平均780万円(65.2%)

- 自己資金:平均293万円(24.5%)

- その他(家族・知人借入、補助金など):約10%

つまり大半の開業者は、自己資金2〜3割+借入6〜7割という組み合わせで開業しているのが実情です。

店舗規模別の開業資金目安

飲食店の開業資金は、店舗の規模によって大きく変わります。代表的なパターンを表にまとめます。

| 店舗規模 | 開業資金の目安 | 主な対象業態 |

|---|---|---|

| 10坪以下の小規模店舗 | 800〜1,200万円 | カフェ、立ち飲み、小規模ラーメン店 |

| 20〜30坪の中規模店舗 | 1,500〜2,300万円 | 居酒屋、定食屋、パスタ店 |

| 30坪超の大規模店舗 | 2,500万円〜 | フルサービスレストラン、焼肉店 |

小規模店舗でも、立地や内装のグレードによっては1,500万円近くかかることもあります。逆に居抜き物件を活用すれば、10坪の店を600万円程度で開業した事例も珍しくありません。

業態別(カフェ・居酒屋・ラーメン店・レストラン)で変わる開業費用

同じ飲食店でも、業態によって費用構造が大きく異なります。

- カフェ → 300〜700万円。小規模・低客単価で、厨房設備も比較的シンプル

- ラーメン店 → 1,000〜1,500万円。製麺機や大型寸胴、ダクトなど厨房設備が高額

- 居酒屋 → 800〜1,500万円。立地の良さが売上を左右するため物件取得費が重い

- フルサービスレストラン → 1,500万円〜。内装のグレードと厨房の多機能性で費用が上振れ

お付き合いのある経営者の中には「カフェだから安いだろうと思って始めたら、物件取得費と内装で予算が倍になった」という方もいました。業態ごとにどこにお金が集中するかを把握してから計画を立てるのが大事です。

飲食店の開業資金のリアルな内訳|5つの主要費目

物件取得費(家賃の10倍が目安)

物件取得費は、家賃の10倍を目安にするのが業界の常識です。家賃30万円の物件なら、300万円前後を物件取得費として確保しておくイメージです。内訳は以下の通りです。

- 保証金(敷金):家賃の6〜10ヶ月分

- 礼金:家賃の1〜2ヶ月分

- 前家賃:家賃の1〜2ヶ月分

- 仲介手数料:家賃の1ヶ月分+消費税

- 火災保険料・鍵交換費:10万円前後

都内の人気立地では保証金が12ヶ月分というケースもあります。お付き合いのある経営者で表参道にカフェを出した方は、保証金だけで400万円超を負担していました。物件の良し悪しが売上を左右する飲食業では、ここを削りすぎるのは危険ですが、相場感は押さえておきたいところです。

内装・外装工事費(坪単価30〜50万円が相場)

内装工事費は坪単価30〜50万円が一般的な相場です。スケルトン物件(内装が何もない状態)からの工事だと、10坪で300〜500万円、20坪で600〜1,000万円になります。

コストを大きく左右するのが「スケルトンか居抜きか」です。居抜き物件なら坪単価10〜20万円まで抑えられるため、工事費を半分以下にできます。実際、10坪で比較すると以下のような差が出ます。

- スケルトン物件からのフル改装:400〜500万円

- 居抜き物件の軽微な改装:100〜200万円

内装にこだわりすぎて予算の半分以上を使ってしまい、運転資金が足りなくなるのは典型的な失敗パターンです。開業時の内装はあくまで「清潔感があって業態に合っていればOK」くらいの割り切りも必要だと私は思います。

厨房設備・備品費(新品か中古かで2〜3倍の差)

厨房設備は、新品で揃えるか中古・リースを活用するかで費用が大きく変わります。

- 新品でフルセット:200〜500万円

- 中古・リース中心:100〜200万円

主要な設備の目安は、業務用コンロが20〜50万円、業務用冷蔵庫・冷凍庫が30〜80万円、製氷機が20〜40万円、食器洗浄機が30〜80万円、フライヤーが10〜30万円といったところです。

食器・カトラリー・ユニフォーム・レジシステムなどの備品も意外と積み上がります。50万円程度は別途見ておきましょう。中古厨房機器の専門業者(テンポスバスターズなど)を活用すれば、新品の3〜5割引で揃えられるケースも多いです。

広告宣伝費・開業前の諸経費

見落とされがちですが、開業前後でかかる諸経費も50〜100万円規模で発生します。

- 看板制作費:20〜50万円

- メニュー表・チラシ印刷費:10〜30万円

- Webサイト・SNS整備費:10〜30万円

- グルメサイト初期登録費:5〜20万円

- 開業前のスタッフ研修・試作費:20〜50万円

- 各種許認可申請費(飲食店営業許可、食品衛生責任者など):1〜3万円

開業後の集客は、開業前から始まっていると考えるべきです。オープン前に地域の方に認知してもらう仕掛けがないと、初月から苦戦します。

運転資金(月間固定費の3〜6ヶ月分が必須)

開業時に多くの方が見落とすのが運転資金です。月間固定費の3〜6ヶ月分を必ず確保してください。月間固定費が100万円なら、300〜600万円が運転資金の目安になります。

運転資金を厚めに持つべき理由は、日本政策金融公庫の調査でも示されている通り、飲食店の約6割が軌道に乗るまで半年以上かかるからです。3ヶ月分しか持たずに開業すると、軌道に乗る前にキャッシュが尽きて黒字倒産、というケースを私も複数見てきました。

初期費用(物件+内装+厨房+諸経費)と運転資金は、必ず別枠で計画することをおすすめします。

飲食店開業に必要な自己資金はいくら?総額の3割が目安

平均的な自己資金は293万円・総額の約25%

自己資金はいくら必要なのか、これも経営者の方々からよく聞かれる質問です。前述の通り、2024年度新規開業実態調査では自己資金の平均が293万円、調達額全体の24.5%となっています。

昔から「開業資金の3割は自己資金で」と言われてきましたが、現実には2〜3割で開業している人が多数派です。総額1,000万円の開業なら、200〜300万円の自己資金が現実的なラインと考えてください。

自己資金が少ない場合の選択肢と注意点

「自己資金が少ないんですが、融資を受けられますか?」という相談もよくあります。結論から言うと、日本政策金融公庫の新規開業・スタートアップ支援資金は2024年4月から自己資金要件が原則撤廃されました。制度上は自己資金ゼロでも申請は可能です。

ただし、事実上は自己資金があるほうが圧倒的に審査が通りやすいのが現実です。融資担当者は「この人は計画的にお金を貯められる人か」を通帳の動きで見ます。

注意してほしいのは、「見せ金」は絶対にバレます。家族から一時的にお金を借りて通帳残高を膨らませても、融資担当者は過去6ヶ月〜1年の通帳履歴を精査するので、急に入金された資金は見抜かれます。コツコツ貯めた履歴が一番評価されると覚えておいてください。

自己資金ゼロでの飲食店開業はリスクが大きい

制度上は可能でも、自己資金ゼロでの開業はリスクが大きいです。特に固定費が高い立地で集客が伸び悩んだ場合、返済負担が重くのしかかります。

弊社で7回税理士を変更してきた経験から断言しますが、開業前に税理士と事業計画をすり合わせておくだけで、資金計画の甘さは高確率で発見できます。「この売上予測は楽観的すぎる」「運転資金が2ヶ月足りない」という指摘を事前に受けられるだけでも、自己資金不足のリスクは大きく下がります。

飲食店開業の資金調達方法5選|融資・補助金・クラウドファンディング

日本政策金融公庫の創業融資(最も王道の選択肢)

飲食店開業の資金調達で最もスタンダードなのが、日本政策金融公庫の新規開業・スタートアップ支援資金です。主な条件は以下の通りです(2026年4月時点)。

- 融資限度額:7,200万円(うち運転資金4,800万円)

- 返済期間:設備資金20年以内、運転資金10年以内

- 据置期間:5年以内

- 担保・保証人:原則不要

- 基準利率:無担保3.40〜4.80%、有担保2.40〜4.40%(税務申告2期未了者は原則0.65%引き下げ)

日本政策金融公庫は全国152支店に「創業サポートデスク」を設置しており、融資相談から事業計画作成まで伴走してくれます。金利が民間銀行より低く、無担保・無保証人で借りられるのが最大の強みです。

信用保証協会を通じた民間金融機関の制度融資

地方銀行や信用金庫から借りる場合、信用保証協会が保証人になってくれる制度融資が使えます。自治体(都道府県・市区町村)が利子補給や保証料補助を行っているケースも多く、公庫より実質金利が低くなることもあります。

お付き合いのある経営者の多くは、「公庫と地銀の協調融資」で調達額を増やす戦略を取っています。たとえば必要資金1,000万円のうち、公庫から500万円、制度融資から500万円という組み合わせです。1社からの融資だけでは上限に達するケースでは特に有効です。

補助金・助成金(返済不要の資金)

返済不要の資金として、補助金・助成金の活用も検討しましょう。飲食店で代表的なものは以下の通りです。

- 小規模事業者持続化補助金(最大200万円、インボイス特例で250万円)

- ものづくり・商業・サービス生産性向上促進補助金(最大750万〜4,000万円)

- 東京都創業助成金(最大400万円)など自治体独自制度

ただし補助金は原則「後払い」です。先に自己負担で支払い、後から精算される仕組みなので、開業時の初期費用には使えません。ここを誤解して資金繰りが狂うケースが多いので要注意です。

クラウドファンディング(ファンを集めながら資金調達)

クラウドファンディングは、CAMPFIRE・READYFOR・Makuakeなどのプラットフォームを通じて、不特定多数の支援者から資金を集める方法です。飲食店の場合、資金調達と同時に開業後の顧客(ファン)を獲得できるのが大きなメリットです。

平均的な調達額は100〜500万円程度。成功のコツは、「共感されるストーリー設計」と「魅力的なリターン設計(オープン前の特別試食会、先行チケットなど)」の2点に尽きます。融資の代替にはなりませんが、自己資金や融資と組み合わせる補助的な手段として有効です。

家族・知人からの借入(契約書を必ず交わす)

身内からの借入は、金利や返済期限を柔軟に設定できる反面、税務上のリスクがあります。無利息や相場を大きく下回る金利で借りると、差額が贈与と見なされて贈与税の対象になりうるのです。

必ず金銭消費貸借契約書を作成し、銀行振込で返済実績を残してください。書面のない口約束は、税務調査で「実質的な贈与」と判断されるリスクがあります。この辺りも税理士に相談すれば、適切な契約書のひな形を用意してくれます。

2026年度に飲食店が使える補助金・助成金の最新情報

小規模事業者持続化補助金(最大200万円)

飲食店の開業・改装で最も使いやすいのが、小規模事業者持続化補助金です。従業員5人以下の小規模事業者(飲食業の場合)が対象で、販路開拓や生産性向上の取り組みに活用できます。

第19回公募の概要は以下の通りです。

- 公募期間:2026年3月6日〜4月30日

- 通常枠の補助上限:50万円

- 賃上げ・インボイス特例等の適用で最大200〜250万円

- 補助率:2/3

対象経費は、機械装置等費、広報費、ウェブサイト関連費、展示会等出展費、新商品開発費、借料、委託・外注費など幅広いです。店舗改装や看板制作、メニュー開発にも使えます。

なお、創業型(第3回公募)は対象が「公募締切日から過去1年以内に創業した方」に厳格化されました。これから開業する方は公募スケジュールを必ず確認してください。

ものづくり・商業・サービス生産性向上促進補助金

革新的な新サービス開発や設備投資に使える補助金です。飲食店では、セルフオーダーシステムの導入、厨房の省人化設備、多言語対応POSなどに活用できます。補助上限は750万〜4,000万円と大きいですが、採択率は30〜50%台で、事業計画書の作り込みが採否を分けます。

自治体独自の創業助成金

東京都の創業助成金(最大400万円)をはじめ、各都道府県・市区町村で独自の制度があります。地域差が大きいので、「お住まいの地域名+創業 助成金」で検索するのが早いです。地元の商工会議所・商工会でも情報を取得できます。

補助金申請で失敗しないためのポイント

補助金活用で押さえておきたいのは以下の3点です。

- 補助金は原則後払いなので、初期費用を補助金で賄う計画は危険

- 採択されるまでに2〜6ヶ月かかる(開業スケジュールと合わない場合がある)

- 事業計画書の精度で採否が決まる

お付き合いのある経営者で補助金採択された方は、ほぼ全員が税理士か認定支援機関のサポートを受けていました。独力での申請は時間対効果が悪いと考えたほうが無難です。

飲食店の開業資金を抑える5つの実践的なコツ

居抜き物件の活用で開業資金を3〜4割削減

開業資金を抑える最大のレバレッジが、居抜き物件の活用です。前店舗の内装・厨房設備をそのまま引き継げるため、工事費と設備費を大幅に削減できます。

10坪の店舗で比較すると、スケルトン物件で1,000万円かかる開業資金が、居抜きなら600万円程度に抑えられるケースも珍しくありません。ただし、造作譲渡目録を必ず作成し、譲渡時には前所有者立ち会いのもとで設備の動作確認を行うことが鉄則です。目視で問題なくても、内部の老朽化で半年後に故障というケースはよくあります。

中古厨房機器・リースの活用で初期投資を圧縮

新品の厨房機器を中古で調達すれば、初期投資を大きく圧縮できます。中古厨房機器市場は成熟していて、専門業者を使えば新品の3〜5割引で揃えられます。

また、リース契約を活用すれば初期費用ゼロで月数万円から設備導入が可能です。ただし、リースは総支払額で見ると新品購入より高くつくので、キャッシュフローとの兼ね合いで判断してください。

開業当初は最小限の設備・スタッフからスタート

「最初から理想の形」を目指さないことも大切です。10席で始めて、軌道に乗ったら20席に増やす。開業3ヶ月はオーナー1人で回し、売上が安定してからアルバイトを採用する。こういった段階的な拡大が、キャッシュフローを守ります。

特に人件費は固定費の中でも重く、売上が読めない開業初期にスタッフを抱えすぎると一気に資金がショートします。

DIYや中古品活用で内装コストを工夫

テーブル・椅子・小物類は、中古品やDIYで揃えることで数十万円単位のコスト削減が可能です。メルカリ、ジモティー、飲食店専門の中古什器販売店などを活用しましょう。

ただし、保健所の検査基準に適合するかは事前確認が必須です。中古のシンクやカウンターは、業務用基準を満たしていないものもあります。

開業前から税理士に相談して資金計画の精度を高める

ここが一番伝えたいポイントです。弊社で7回税理士を変更してきた経験から断言しますが、税理士を開業後に決めるのは遅すぎます。開業前から税理士に入ってもらうメリットは、次のように多岐にわたります。

- 事業計画書の作成支援(融資採択率が上がる)

- 日本政策金融公庫への融資申請サポート

- 補助金申請の認定支援機関として機能

- 青色申告承認申請などの期限管理

- 開業時から適正な記帳・節税を実現

正直に言うと、創業融資の事業計画書は、税理士が作成したものは目に見えて通りやすいです。お付き合いのある飲食店オーナーの中でも、税理士伴走型で融資を申請した方は、希望額満額で通っているケースがほとんどでした。

飲食店の開業資金でよくある失敗パターンと回避策

運転資金を軽視して半年以内に資金ショート

最も多い失敗が、運転資金の過少計上です。初期費用ばかりに気を取られ、運転資金を3ヶ月分しか確保せずに開業するケースです。日本政策金融公庫のデータでも「6割の飲食店が軌道に乗るまで半年以上かかる」ことが示されている通り、3ヶ月では足りません。

必ず月間固定費の6ヶ月分を運転資金として別枠で確保してください。これだけで資金ショートリスクは大幅に下がります。

内装にこだわりすぎて開業後の余裕がゼロに

「理想の空間」を追求しすぎて、予算の半分以上を内装に投下してしまうのも典型的な失敗です。本音を言えば、内装は後からでも変えられますが、キャッシュが尽きたら店は続きません。

開業時の内装は「清潔感+業態適合性」で割り切り、こだわりの演出は軌道に乗ってから追加投資する、くらいのバランス感覚が健全です。

税理士を後回しにして青色申告のメリットを逃す

青色申告の承認を受けるには、「青色申告承認申請書」を税務署に提出期限までに提出する必要があります。期限は個人事業主は開業の日から2ヶ月以内、法人は設立の日から3ヶ月以内と定められており、これを過ぎるとその年度は白色申告になります。青色申告の主なメリットは以下の通りです。

- 青色申告特別控除(個人事業主で最大65万円。e-Taxでの電子申告または電子帳簿保存が要件)

- 赤字の繰越控除(個人事業主は最大3年、法人は最大10年)

- 家族への給与を経費計上できる(青色事業専従者給与)

これを逃すと、初年度の節税機会を丸ごと失います。弊社が2代目の税理士にミスをされて社長に役員貸付金1,500万円が発生してしまった話は何度もしていますが、開業時から正しい処理をしておくことの重要性は、本当に痛感しています。

後から取り返しのつかない処理ミスを防ぐためにも、税理士は開業前に決めておくべきです。

よくある質問(FAQ)

Q. 飲食店の開業資金は最低いくらあれば始められますか?

A. 10坪以下の小規模カフェや立ち飲み居酒屋なら、居抜き物件を活用して300〜500万円から開業できるケースもあります。ただし運転資金を含めると、現実的には最低でも600〜800万円は確保しておきたいです。運転資金が少なすぎて半年以内に閉店する事例は、私が見てきた中でも複数あります。

Q. 自己資金ゼロで飲食店は開業できますか?

A. 制度上は可能です。2024年4月から日本政策金融公庫の新規開業資金の自己資金要件が原則撤廃されました。ただし事実上、ゼロでの審査通過は難しく、仮に通っても開業後の資金繰りが極めて厳しくなります。最低でも総額の1〜2割の自己資金は用意したほうが、経営を続ける確率が上がります。

Q. 運転資金は何ヶ月分用意すれば安心ですか?

A. 月間固定費の3〜6ヶ月分が目安で、できれば6ヶ月分の確保を強くおすすめします。日本政策金融公庫の調査で「飲食店の6割が軌道に乗るまで半年以上かかる」というデータがあるため、6ヶ月分ないと開業直後の苦しい時期を乗り切れません。

Q. 日本政策金融公庫の融資は誰でも通りますか?

A. 誰でも通るわけではありません。審査では、事業計画書の妥当性、自己資金額、個人信用情報、業界経験の有無などが総合的に評価されます。特に事業計画書の完成度が採否を大きく左右するので、税理士や認定支援機関と一緒に作成するのが採択率を上げる近道です。

Q. 居抜き物件を使えば本当に安くなりますか?

A. 基本的には大幅に安くなります。スケルトンで1,000万円かかる開業資金が、居抜きなら600万円程度に抑えられるケースも多いです。ただし、前店舗の設備の老朽化、造作譲渡の権利関係、保健所基準への適合性の確認は必須です。必ず造作譲渡目録を作成し、動作確認を前所有者立ち会いのもとで行ってください。

Q. 補助金は開業資金として最初に使えますか?

A. 基本的には使えません。補助金は原則「後払い(精算払い)」で、事業者が先に自己負担で支払い、後から補助金を受け取る仕組みです。開業時のキャッシュフロー計画には組み込まず、融資や自己資金で賄えた分の穴埋めとして考えるのが正しい使い方です。

Q. 開業時から税理士に依頼する必要はありますか?

A. 強く推奨します。事業計画書の作成支援、融資申請サポート、補助金申請の認定支援機関としての機能、青色申告承認申請などの期限管理、開業当初からの正しい記帳など、税理士が果たす役割は多岐にわたります。顧問料の相場は月2〜5万円程度で、得られるメリットを考えれば十分にペイする投資です。

まとめ|飲食店の開業資金は「計画の精度」で決まる

飲食店の開業資金は、平均で約985万円、規模によっては300万円台から2,000万円超まで幅があります。内訳は物件取得費・内装工事費・厨房設備費・広告費・運転資金の5つで、自己資金は総額の2〜3割が現実的な目安です。

資金調達は日本政策金融公庫の創業融資をメインに、制度融資や補助金・クラウドファンディングを組み合わせるのが王道です。

弊社で14年間、会社の税務・経理を任されてきた立場から最後にお伝えしたいのは、開業資金の計画は、税理士と一緒に立てたほうが圧倒的に失敗率が下がるということです。事業計画書の作り込みが融資採択率を左右し、青色申告や補助金の期限管理が初年度の節税を左右します。

私自身、7回も税理士を変えてきた経験から、本当に合う税理士に出会えれば経営は劇的に変わると実感しています。逆に合わない税理士と付き合い続けると、時間もお金も無駄になります。

これから飲食店を開業される方は、「物件を決めてから税理士を探す」のではなく、「税理士と事業計画を固めてから物件を決める」順番で進めてみてください。開業後5年続く店にできるかどうかは、この最初の計画フェーズでほぼ決まります。

そうだ、税理士を変えよう。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。