正直に言うと、法人の決算月の決め方を間違えると、後から本当に苦労します。

私は税理士ベスト事業部長として、これまで多くの経営者の方々から「決算月を3月にしたら税理士が捕まらない」「納税月に資金がショートしそう」という相談を受けてきました。会社設立時に5分でも考え抜けば防げる失敗を、設立後に何年も引きずるケースが少なくありません。

この記事では、私自身が14年間で7回の税理士変更を経験する中で見てきた「決算月の設計で失敗する経営者」「うまく設計できた経営者」の違いを踏まえ、設立時に失敗しない決算月の決め方を実務目線で整理します。

【この記事の結論】法人の決算月、失敗しない決め方

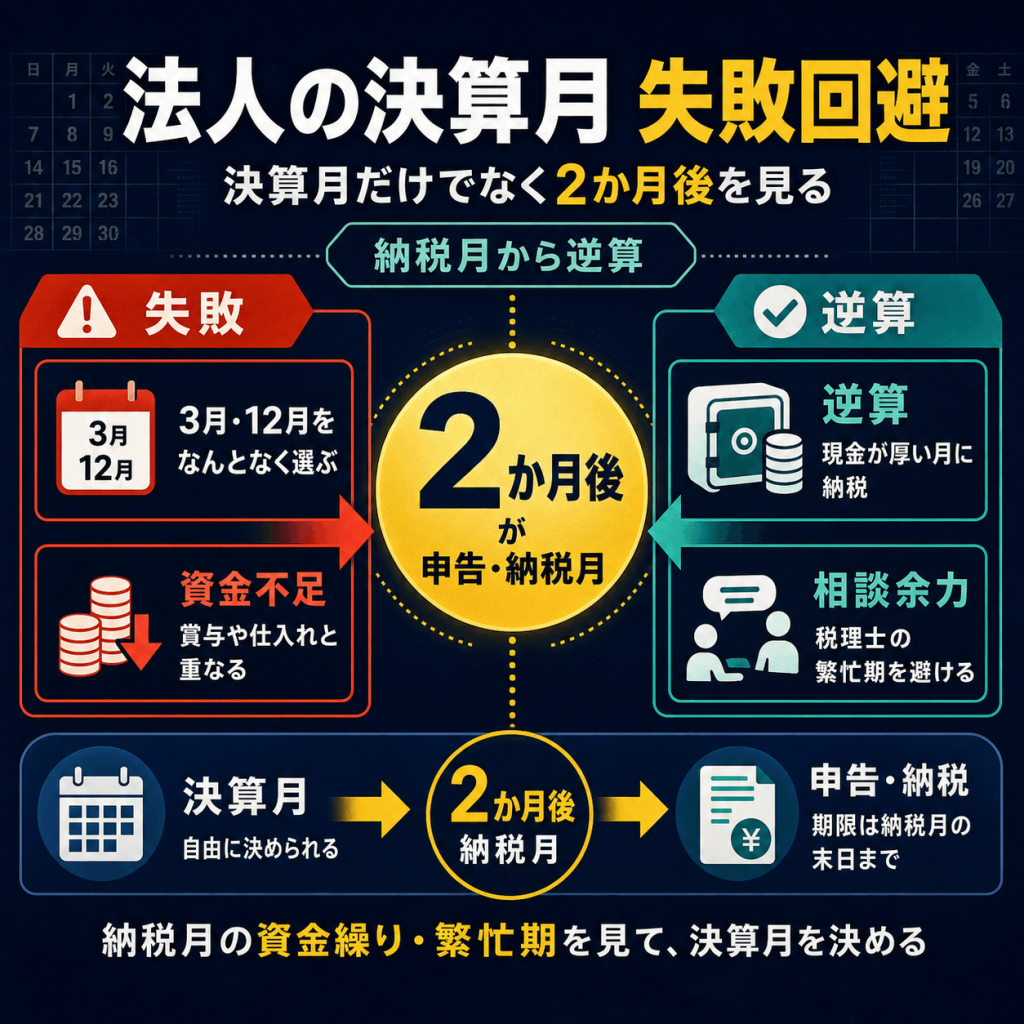

法人の決算月に絶対の正解はありませんが、「3月決算」「12月決算」を安易に選ぶのは危険です。設立時に以下の5つの基準で考えれば、設立後の資金繰り・税務対応の苦しさを大きく減らせます。

| 判断基準 | 押さえるべきポイント |

|---|---|

| ① 本業の繁忙期を避ける | 「決算月の前1ヶ月+決算月+申告月の2ヶ月」の合計4ヶ月が本業の繁忙期と重ならない月を選ぶ |

| ② 納税月から逆算する | 法人税の納税は決算月の2ヶ月後。賞与月・借入返済月と重なると資金ショートのリスク |

| ③ 売上の山は決算月の「直前」に | 着地が見えてから節税対策を打てる配置にする(直後だと打ち手がない) |

| ④ 消費税の免税期間を最大化 | 決算月を「設立月の前月」にすると1期目を約12ヶ月確保できる場合あり |

| ⑤ 役員報酬の決定タイミング | 役員報酬は事業年度開始から3ヶ月以内に決定が必須(定期同額給与のルール) |

税理士を変えるだけで

年間100〜300万円のキャッシュ改善

「地元の税理士で妥協」していませんか?都市圏のトップレベル税理士と繋がり、節税・融資・経営革新で会社の資金繰りに差がつきます。

※法人の顧問契約・経営改善に特化したサービスです

※個人の確定申告や相続のみのご相談は受け付けておりません

法人の決算月は自由に決められる

個人事業主は1月〜12月固定、法人は自由

個人事業主の事業年度は所得税法で1月1日から12月31日と決められていて、自分で動かすことはできません。一方、法人は定款で事業年度を自由に設定できます。4月設立の会社であっても、3月決算でも9月決算でも12月決算でも、自由に選べる仕組みです。

ただし、事業年度は原則として1年を超えてはいけないという縛りが会社法にあります。1期目だけは設立日から最初の決算日までなので、1年未満になることが多い。ここはあとから「消費税の免税期間」の話につながる重要なポイントです。

「日本の会社は3月決算が普通」というイメージは、あくまで上場企業の慣習の話。中小企業や新設法人にとって、3月決算が最適とは限りません。

上場企業の約7割は3月決算、でも非上場は分散している

日本取引所グループのデータによると、東証プライム市場に上場している企業の3月決算比率は約68%。次いで12月決算が13%、2月決算が5%と続きます。3月決算が圧倒的に多いのは、国や地方自治体の予算が4月始まりで、学校の年度や法律の施行も4月スタートに揃っているためです。

ところが、非上場を含む全法人で見ると景色がまったく変わります。国税庁の決算期月別法人数のデータでは、3月決算は全法人の約2割にとどまり、6月・9月・12月決算がそれぞれ1割前後を占めています。

弊社のお付き合いのある経営者の方々を見ても、本当に決算月はバラバラです。6月決算の方もいれば、9月決算の方もいる。「みんな3月決算だから自分も」と決める必然性は、実はほとんどありません。

決算月の2ヶ月後が法人税の申告・納税期限

ここで一つ、設計上の大事なルールを押さえておきます。法人税の申告と納税の期限は、事業年度終了日の翌日から2ヶ月以内です。

- 3月決算 → 5月31日が申告・納税期限

- 9月決算 → 11月30日が申告・納税期限

- 12月決算 → 翌年2月末が申告・納税期限

つまり「決算月」と「お金が出ていく月」は別物。決算月を決めるときは、納税月までセットで考える必要があります。この感覚を持っているかどうかで、設立後の資金繰りの楽さがまるで違ってきます。

決算作業の流れや必要書類まで詳しく知りたい方は、以下の決算の基礎知識の記事も確認してください。

決算月を適当に決めると起きる5つの失敗

失敗1:本業の繁忙期と決算作業が重なって回らない

決算前後は、棚卸し、請求の締め、経理処理、税理士との確認、申告書類のチェックが集中します。経理担当者の負担は普段の2倍3倍。これが本業の繁忙期と重なると、決算対応がどうしても後回しになり、ミスが増えます。

弊社はIT業界ですが、3月・4月は年度切り替えの新規案件の引き合いが集中する時期です。もし弊社が3月決算だったら、本業の見積もり対応と決算作業が同時並行で走って、相当きつかったと思います。

「決算月の前1ヶ月+決算月+申告月の2ヶ月」の合計4ヶ月が、経理・税務の負荷が高い時期。この4ヶ月が本業の繁忙期と重ならない月を選ぶのが大原則です。

失敗2:納税月に資金が足りなくなる

法人税・地方税・消費税は、決算月の2ヶ月後に一気に出ていきます。これが賞与支給月、家賃更新月、借入返済の集中月、仕入れの集中月と重なると、資金繰りが一気に苦しくなります。

私が見てきた中で一番多い失敗は、「6月決算にしたら8月の納税月が夏のボーナス支給と重なって、毎年資金繰りで頭を抱える」というパターン。設立時に「決算月」だけ見て、「納税月」を見ていなかったケースです。

本音を言えば、決算月選びは「決算月の話」というより「納税月の話」に近い。資金が厚い月に納税月を置けるよう、設立時に逆算してほしいところです。

失敗3:売上の山が見える前に決算が来て利益予測ができない

これは多くの記事が見落としている観点なので、特に強調しておきます。

売上の山が決算月の「直前」にあれば、利益が見えてから節税対策や設備投資の判断ができます。逆に、売上の山が決算月の「直後」にあると、決算が終わってから「思ったより利益が出ていた」「想定より少なかった」と判明し、打てる手がありません。

例えば年末商戦で売上が大きく動く業種なら、12月決算では年末の売上見込みを立てたまま決算を迎えることになります。1月決算なら年末商戦の着地を確認してから決算に向かえる。たった1ヶ月の差ですが、経営判断のしやすさは段違いです。

失敗4:役員報酬を決めるタイミングが難しくなる

これは設立時に意識している方が驚くほど少ない論点です。役員報酬は原則として事業年度開始から3ヶ月以内に決める必要があります。これが「定期同額給与」のルールで、3ヶ月を超えて変更すると損金算入が認められなくなる場合があります。(参考: 国税庁・役員給与に関する質疑応答事例)

事業年度の開始が本業の繁忙期だと、利益予測が立たないまま役員報酬を決める羽目になります。前期の決算が固まって着地が見えた後に、新年度の役員報酬を決められる設計が望ましい。決算月とセットで、役員報酬の決定タイミングも逆算しておく必要があります。

失敗5:税理士の繁忙期と重なって相談しづらくなる

税理士の繁忙期は、個人の確定申告と3月決算法人の申告が重なる12月から5月にかけて。1月決算・2月決算・3月決算・12月決算は、すべて税理士の繁忙期と申告月が重なります。

「相談したいときに連絡が取れない」「申告書の確認を後回しにされる」「節税の打ち合わせ時間が取れない」というリスクは、決算月選びの段階で回避できます。すでに決算月に税理士対応で苦労している方は、以下の税理士の繁忙期リスクの記事も読んでみてください。

正直に言うと、税理士の繁忙期と申告月が重なるのは、設立時には軽く見えても、毎年効いてきます。10年付き合えば10回、繁忙期に税理士に振り回されることになる。私自身、これまで7回税理士を変えてきた中で、繁忙期のレスポンスの差は本当に大きいと痛感しています。

法人の決算月を決める5つの基準

ここからが、この記事の中心です。自社の決算月を決めるときに使ってほしい5つの基準を整理します。

基準1:本業の繁忙期を避ける

業種ごとに繁忙期は違います。代表的なところを挙げると次のとおりです。

- 小売:12月の年末商戦、3月の決算セール、7月から8月の夏のバーゲン

- 飲食:12月の忘年会、3月の歓送迎会、8月のお盆

- 建設業:9月末、12月から3月末にかけての年度末工事

- 士業・コンサル:3月の決算対応、12月の年末調整

- 美容室:3月の卒業・新生活、7月、12月

「決算月の前1ヶ月+決算月+申告月の2ヶ月」の4ヶ月が、本業の繁忙期とできるだけ重ならない配置を選びます。

弊社のようなIT業界の場合、3月・4月の年度切り替えと9月の上期締めが大きく動く時期。だから3月決算・4月決算・9月決算は避けたい、という発想で設計しています。

基準2:納税月の資金繰りから逆算する

決算月を決めるときは、必ず「決算月の2ヶ月後」がどんな月かを確認してください。

- 賞与支給月(6月・12月)と重なっていないか

- 仕入れの集中月と重なっていないか

- 借入返済の集中月と重なっていないか

- 家賃更新月・大型支払い月と重なっていないか

- 自動車税・固定資産税の支払い月と重なっていないか

法人税・地方税・消費税が一気に出ていく月なので、現金が厚い月を納税月にするのが鉄則です。「決算月」ではなく「納税月で考える」発想を持つだけで、資金繰りの苦しさはだいぶ変わります。

基準3:売上の山が「決算月の直前」になるように設計する

繰り返しますが、ここはあまり語られていない大事な観点です。

売上の山が決算月の直前にあれば、税理士と一緒に節税対策を打ちやすい。決算月の直後に売上の山があると、せっかくの利益情報を翌期にしか活かせません。

- 年末商戦が売上のヤマの小売業 → 1月・2月決算ではなく、年末商戦が終わった2月・3月決算を検討

- 夏に売上が集中する業種 → 9月・10月決算

- 春の新生活シーズンが山の業種 → 5月・6月決算

決算前に着地が見えていれば、決算3ヶ月前から動ける節税対策の幅も広がります。決算3ヶ月前の動き方については以下の記事で詳しく書いていますが、決算月設計の段階で「動ける時間」を確保しておくのがコツです。

基準4:消費税の免税期間を確認する

新設法人は、一定の条件を満たせば設立後2期目まで消費税が免除になる場合があります。代表的な条件は次のとおりです。

- 資本金が1000万円未満であること

- 特定期間(前事業年度開始から6ヶ月)の課税売上高1000万円超かつ給与1000万円超に該当しないこと

- 大企業の子会社などに該当しないこと

詳しい判定ルールは国税庁の特定期間に関する案内に整理されています。

ここで決算月の話に戻ると、決算月を「設立月の前月」にすると1期目をほぼ12ヶ月取れて、免税期間を最大化できる場合があります。例えば4月1日設立で3月決算なら、1期目は約12ヶ月。逆に4月決算にすると1期目は数日で終わってしまい、免税期間がもったいないことになります。

ただし、インボイス制度に登録すると免税の話が大きく変わります。インボイス登録事業者になると、設立直後でも消費税の納税義務が発生します。取引先からインボイス対応を求められる業種なら、そもそも免税のメリットは取れません。

正直に言うと、消費税の免税は条件が複雑なので、自己判断は避けてください。設立前に税理士に確認するのが一番安全です。「設立日と決算月の組み合わせで免税期間がどう変わるか」を税理士に試算してもらえれば、判断材料が一気に揃います。

基準5:役員報酬を決める時期から逆算する

役員報酬は事業年度開始から3ヶ月以内に決定する必要があります。これを外すと損金算入が認められなくなる場合があるので、設立時にしっかり押さえておきたいルールです。

理想的な流れはこうです。

- 決算月で前期が締まる

- 2ヶ月以内に申告

- 株主総会で前期の決算を承認

- 同時に新年度の役員報酬を決定

- 翌月から新報酬の支給開始

例えば3月決算なら、5月末申告、6月の定時株主総会、7月から新報酬の支給、という流れが組みやすい。一方、6月決算なら、8月末申告、9月の株主総会、10月から新報酬、というリズム。

弊社では、決算が固まって申告が終わったあとに役員報酬を見直す流れにしています。前期の着地が見えてから判断できるので、社長も納得しやすいですし、私のように税務・経理を任されている立場としても説明がしやすい。決算月を決めるときに、この役員報酬決定の流れも合わせてイメージしておくと、後から無理が出ません。

3月決算・12月決算を選ぶ前に知っておきたい注意点

3月決算は「みんなそうだから」で選ぶと損する

上場企業の約7割が3月決算ということもあり、税理士事務所のリソースが3月決算法人に集中します。結果として、相談時間を取りにくい、申告書の確認が後回しになる、税理士費用に繁忙期料金が乗る、といったしわ寄せが出ます。

加えて、株主総会・登記手続きも6月に集中するため、書類作成や決議のスケジュールが詰まりがちです。

私はお付き合いのある経営者の方々が「とりあえず3月決算で」と言われると、必ず「本当に3月でないとダメな理由がありますか?」と聞き返します。取引先がすべて3月決算で揃えてほしいと言ってきた、親会社が3月決算、補助金や許認可の関係で3月決算が便利、という具体的な理由がなければ、別の月を検討する余地は大いにあります。

12月決算は年末年始と確定申告準備で慌ただしい

12月決算は決算作業が1月から2月に集中します。これが年末商戦、年末年始休暇、個人の確定申告準備と完全に重なります。

さらに、償却資産税の申告が1月末にあり、ここともバッティングします。経理担当者の負担が想像以上に大きくなりやすい配置です。

ただし、グローバル企業や外資系では12月決算が一般的なので、海外取引先との関係で12月決算が合理的なケースもあります。業界慣習や取引先都合と相談して判断してください。

1月決算・2月決算は税理士の繁忙期ど真ん中

1月決算なら3月申告、2月決算なら4月申告。どちらも個人の確定申告(2月16日から3月15日)と完全に重なります。

税理士事務所が個人確定申告で稼働がパンパンの時期に、自社の決算申告を確実に処理してもらえるか。確認会の時間を取ってもらえるか。節税の打ち合わせができるか。このあたりは、決算月選びの段階で考えておきたいリスクです。

ただし、本業が夏に閑散期で1月決算が合理的なケースもあります。「絶対に1月・2月決算はダメ」ではなく、税理士の繁忙期と重なることを承知のうえで選ぶ必要がある、という話です。

業種別・状況別のおすすめ決算月

業種別おすすめ決算月の早見表

業種別に「避けたい時期」と「検討しやすい決算月」を整理すると、次のようになります。

| 業種・状況 | 避けたい時期 | 検討しやすい決算月 | 理由 |

|---|---|---|---|

| 小売・通販 | 12月・1月 | 6月・8月 | 年末商戦と決算を分けやすい |

| 飲食店 | 12月・3月 | 6月・9月 | 忘年会・歓送迎会シーズンを避けやすい |

| 建設業 | 3月・年度末 | 6月・9月 | 年度末の工事・入金集中を避けやすい |

| 士業・コンサル | 3月・12月 | 6月・9月 | 顧客対応の繁忙期と分けやすい |

| 美容室 | 3月・12月 | 6月・9月 | 卒業・年末の集客期を避けやすい |

| IT・Web | 3月・4月 | 9月・11月 | 期末案件納品の集中を避けやすい |

| 一人会社 | 本業の繁忙期 | 6月・9月・11月 | 自分で経理確認する時間を取りやすい |

あくまで目安です。同じ業種でも会社によって繁忙期は違うので、自社の売上カレンダーで判断してください。「3年分の売上が一番多かった月と少なかった月を書き出す」だけでも、自社の繁忙期はかなり見えてきます。

一人社長・スモールビジネスは「6月・9月・11月決算」が無難

一人社長や、経理を自分で抱えている小規模事業の場合、決算月選びの自由度は高いはずです。本業の都合だけで決められるなら、私のおすすめは6月・9月・11月決算のいずれかです。

理由はシンプルで、税理士の繁忙期(12月から5月)を避けられる月だから。決算前後に税理士から丁寧にフォローしてもらいたいなら、税理士が比較的余裕のある時期に決算月を置くのが合理的です。

私自身、税理士ベスト事業部長として多くの経営者の方々の声を聞いてきましたが、「繁忙期ではない時期に決算がくると、税理士との打ち合わせが本当に深くなる」という声をよくいただきます。節税の打ち合わせ、月次決算の振り返り、来期の事業計画への反映。こういう「決算を経営に活かすための時間」が取りやすくなります。

グループ会社・親会社がある場合は親会社に合わせる

ここまで「繁忙期を避ける」原則で語ってきましたが、例外もあります。

- グループ会社:親会社と決算月を揃えると、連結決算やグループ通算制度の運用がスムーズになる

- 大手取引先からの要請:主要取引先と決算月を合わせることで、契約管理や請求サイクルが揃う

- 業界慣習:小売の2月決算、ビール業界の12月決算など、業界全体で合わせることに意味があるケース

このような事情がある場合は、繁忙期との重なりや税理士の繁忙期との重なりを「承知のうえで」決算月を選ぶことになります。デメリットを理解したうえで選ぶのと、知らずに選ぶのとでは、設立後の対応がまるで違います。

会社設立時に決算月を決める手順

ここまでの内容を、設立前に使えるチェックリストに落とし込みます。順番に進めてください。

ステップ1:自社の繁忙期を月別に書き出す

12ヶ月のカレンダーに、自社の繁忙期を全部書き込みます。

- 売上が集中する月

- 業務量が増える月

- 入金が集中する月

- 出張・営業活動が集中する月

「決算月+その後2ヶ月」の合計3ヶ月がブロックされる前提で見ます。

ステップ2:大きな支払いがある月を書き出す

固定的な大型支払いと一時的な大型支払いを洗い出します。

- 賞与支給月(6月・12月)

- 家賃の更新月・敷金支払い月

- 借入返済の集中月

- 仕入れの集中月

- 保険料の年払い月

- 自動車税・固定資産税の支払い月

これらと「決算月の2ヶ月後」が重ならないかを確認します。

ステップ3:納税月が苦しくならないか確認する

ステップ1・2を踏まえて、納税月に資金が薄くなる月を避けます。法人税・地方税・消費税は一気に出ていくので、「この月に納税が来ても払える」と思える月を選びます。

ステップ4:消費税の免税期間を確認する

設立日から逆算して、1期目を最大に取れる決算月を確認します。資本金1000万円未満で進める予定なら、決算月を「設立月の前月」にすると免税期間を最大化できる可能性があります。

ただし、特定期間の判定、インボイス登録の予定、給与の見込み額によって免税の取り扱いは変わります。ここは税理士の判断が必須です。

ステップ5:役員報酬の決定タイミングを確認する

事業年度開始から3ヶ月以内が、自社にとって利益予測しやすい時期かを確認します。前期の決算が固まって着地が見えてから役員報酬を見直せる設計が望ましい。

ステップ6:最後に税理士へ確認する

ステップ1から5を踏まえた候補月を、設立前に税理士に相談します。

- 税理士の繁忙期との重なり

- インボイス登録・消費税の特例

- 資本金1000万円未満で進めるか、それ以上か

- グループ通算制度の有無

決算月は後から変えると手続きが本当に煩雑です。設立前に税理士へ相談しておくのが、長期的に見て一番効率的です。会社設立そのものを税理士に依頼するか迷う方は、以下の会社設立と税理士費用の記事も参考になります。

すでに決めた決算月は後から変更できる?

決算月の変更は可能だが、手続きは煩雑

決算月の変更は法律的には可能です。ただし手続きは決して軽くありません。

- 株主総会の特別決議(議決権の3分の2以上の賛成が必要)

- 定款の事業年度に関する条文を変更

- 異動届出書を税務署・都道府県税事務所・市区町村に提出

- 株主総会議事録のコピーを異動届出書に添付

事業年度は登記事項ではないので、法務局への登記申請は不要です。ただし、定款の写しが必要になるので、定款の管理は重要です。

変更すると一時的に事業年度が短くなる影響

決算月を変更すると、変更後の最初の事業年度は1年未満になります。これによる影響は次のとおりです。

- 申告・納税の回数が一時的に増える(変更年度は2回の申告・納税が発生)

- 消費税の免税判定が変わる可能性

- 役員報酬の定期同額給与判定が変わる可能性

- 減価償却費の月数按分が必要になる

- 法人住民税の均等割が短期事業年度でも発生

節税のために決算月を変えたつもりが、申告コストや均等割の負担で結局トントン、というケースもあります。

決算月変更は「どうしても繁忙期と決算が重なって回らない」「資金繰りがどうしても続かない」など切実な理由がない限り、慎重に判断したほうがいいです。私自身、お付き合いのある経営者の方々から決算月変更の相談を受けるたびに、まず「変更しないで対処する方法」から検討してもらうことが多いです。

設立時に決めるのが圧倒的に楽

設立前なら、定款の事業年度の条文に好きな月を書くだけ。コスト的にも時間的にも、ほぼゼロです。

一方、変更時は株主総会決議・定款変更・届出提出・税理士との調整・場合によっては司法書士の関与まで必要になります。

「とりあえず3月決算で」と適当に決めてあとから変更する、という流れは、コスト的にも経営判断的にも非効率です。設立前に5つの基準で考え抜くのが、結局のところ一番楽な道です。

そもそも法人化すべきタイミングで迷っている方は、以下の法人化タイミングの記事を先に読むと判断しやすくなります。

よくある質問(FAQ)

Q: 法人の決算月は本当に自由に決められますか?

はい、法人の決算月は定款で自由に設定できます。事業年度は1年を超えてはいけないというルールはありますが、4月設立で3月決算でも9月決算でも12月決算でも、自由に選べます。個人事業主は1月から12月で固定ですが、法人は完全に自由です。上場企業の約7割が3月決算ですが、これは慣習であって義務ではありません。

Q: 法人の決算月は3月にしておけば安全ですか?

必ずしも安全ではありません。3月決算は税理士・金融機関・行政手続きが集中する繁忙期と重なるため、相談しづらく、税理士費用に繁忙期料金が乗る場合もあります。グループ会社や取引先の都合がなければ、3月決算を選ぶ必然性は低いです。私はお付き合いのある経営者の方々に「本当に3月でないとダメな理由がありますか?」と必ず聞き返すことにしています。

Q: 消費税の免税期間を最大化する決算月はいつですか?

一般的には、決算月を「設立月の前月」にすると、1期目を最長で約12ヶ月取れて免税期間を最大化できると言われます。例えば4月1日設立なら3月決算にする方法です。ただし、資本金、特定期間の課税売上高、給与の見込み、インボイス登録の有無で取り扱いが変わります。正確な判定は国税庁の案内を参照のうえ、設立前に税理士に確認するのが安全です。

Q: 決算月を後から変更することはできますか?

できます。株主総会の特別決議で定款を変更し、税務署・都道府県税事務所・市区町村に異動届出書を提出すれば変更が可能です。事業年度は登記事項ではないので法務局への登記申請は不要です。ただし、変更年度の事業年度が短くなることで、申告回数が増えたり、消費税や役員報酬の取り扱いが変わったりします。手続きは煩雑なので、設立前に決めるのが圧倒的に楽です。

Q: 役員報酬と決算月にはどんな関係がありますか?

役員報酬は原則として事業年度開始から3ヶ月以内に決める必要があります(定期同額給与のルール)。これを外すと損金算入が認められなくなる場合があります。決算月を決めると、自動的に役員報酬を見直せる時期も決まります。前期の決算が固まって着地が見えてから役員報酬を決められる設計が望ましく、これも決算月選びの重要な基準の一つです。

Q: 一人社長におすすめの決算月はありますか?

一人社長は経理確認も自分で行うことが多いので、税理士の繁忙期(12月から5月)を避けた6月・9月・11月決算が無難です。これらの月は税理士も比較的余裕があり、決算前後の打ち合わせを丁寧に行えます。本業の繁忙期と重ならないか、納税月に資金が薄くないかも必ず確認してください。

Q: 業種ごとに決算月の傾向はありますか?

あります。小売業は2月決算が多く、これは年末商戦と夏のバーゲンが終わった後の閑散期に決算を置くという業界慣習です。IT・Web業は3月・4月の年度切り替えと9月の上期締めを避けて、9月決算・11月決算が選ばれやすい傾向があります。建設業は年度末の工事集中を避けて6月・9月決算を検討する会社が多い印象です。

同じ業種でも会社ごとに繁忙期は異なるので、自社の売上カレンダーで判断してください。

まとめ

法人の決算月に絶対の正解はありません。ただし、何も考えずに3月や12月にする必要もありません。

設立時に考えてほしいのは、次の5つの基準でした。

- 本業の繁忙期を避ける

- 納税月の資金繰りから逆算する

- 売上の山が「決算月の直前」になるように設計する

- 消費税の免税期間を確認する

- 役員報酬を決める時期から逆算する

そして、「決算月」ではなく「納税月」で考える。この発想転換だけで、設立後の資金繰りの苦しさは大きく変わります。

決算月は後から変えにくい意思決定の一つです。設立後10年20年と付き合う数字なので、設立前のわずかな時間で5分10分考えるだけで、その後の経営の楽さがまったく違ってきます。

私は税理士ベストで多くの経営者の方々の決算月設計を見てきましたが、設立前にしっかり考えた会社ほど、設立後の税理士との関係も穏やかで、資金繰りもスムーズです。逆に「とりあえず3月決算で」と決めた会社ほど、毎年の決算月に苦労を引きずります。

決算月の設計を含めて、会社設立前から相談に乗れる税理士をお探しの方は、税理士ベストでお気軽にご相談ください。設立後に「もう少し早く相談しておけばよかった」と思う前に、設立前の段階で動いていただくのが、結局は一番得をする選択です。

━━━━━━━━━━━━━━━━━━━━━━━━

✓ 私が7回も税理士を変更した理由、それは…

━━━━━━━━━━━━━━━━━━━━━━━━

税理士選びで失敗すると、年間数百万円のキャッシュを失います。

私自身、2人目の税理士の経理処理ミスで社長に役員貸付金1,500万円が発生し、

社長は今も毎月30万円以上を返済し続けています。私が選んだ税理士のミスで、社長に大きな負担をかけてしまいました。

でも、7社目の税理士に出会ってから、年間350万円のキャッシュが残るようになりました。

「税理士を変えたいけど、どうやって探せばいいかわからない…」

だからこそ、私は自らの失敗経験を活かして「税理士ベスト」を創りました。

私のような苦い経験をする経営者を減らしたい。その一心で立ち上げたサービスです。まずは無料で相談してみてください。